Архив

Архив май 2026

Общ преглед на пазара

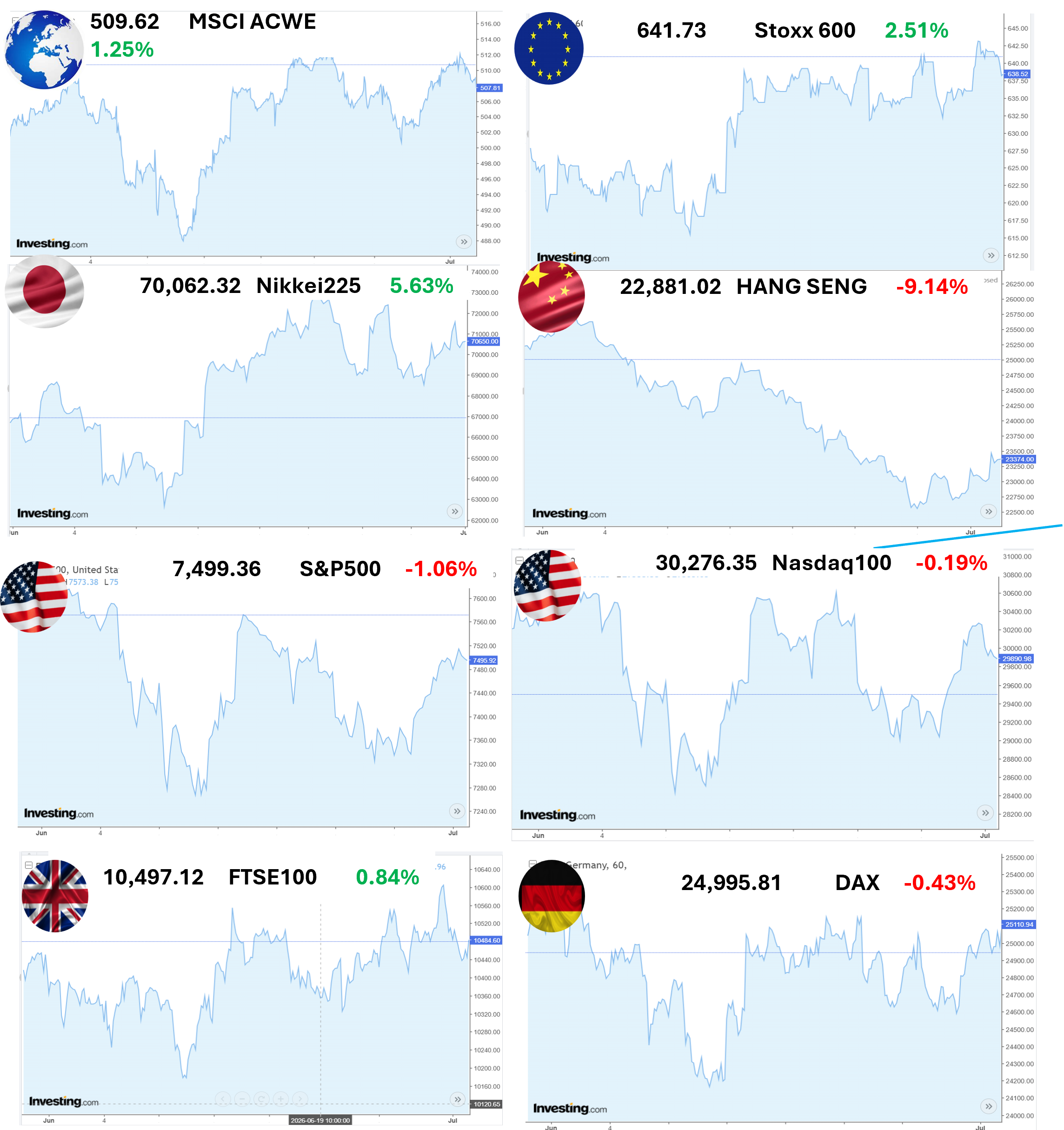

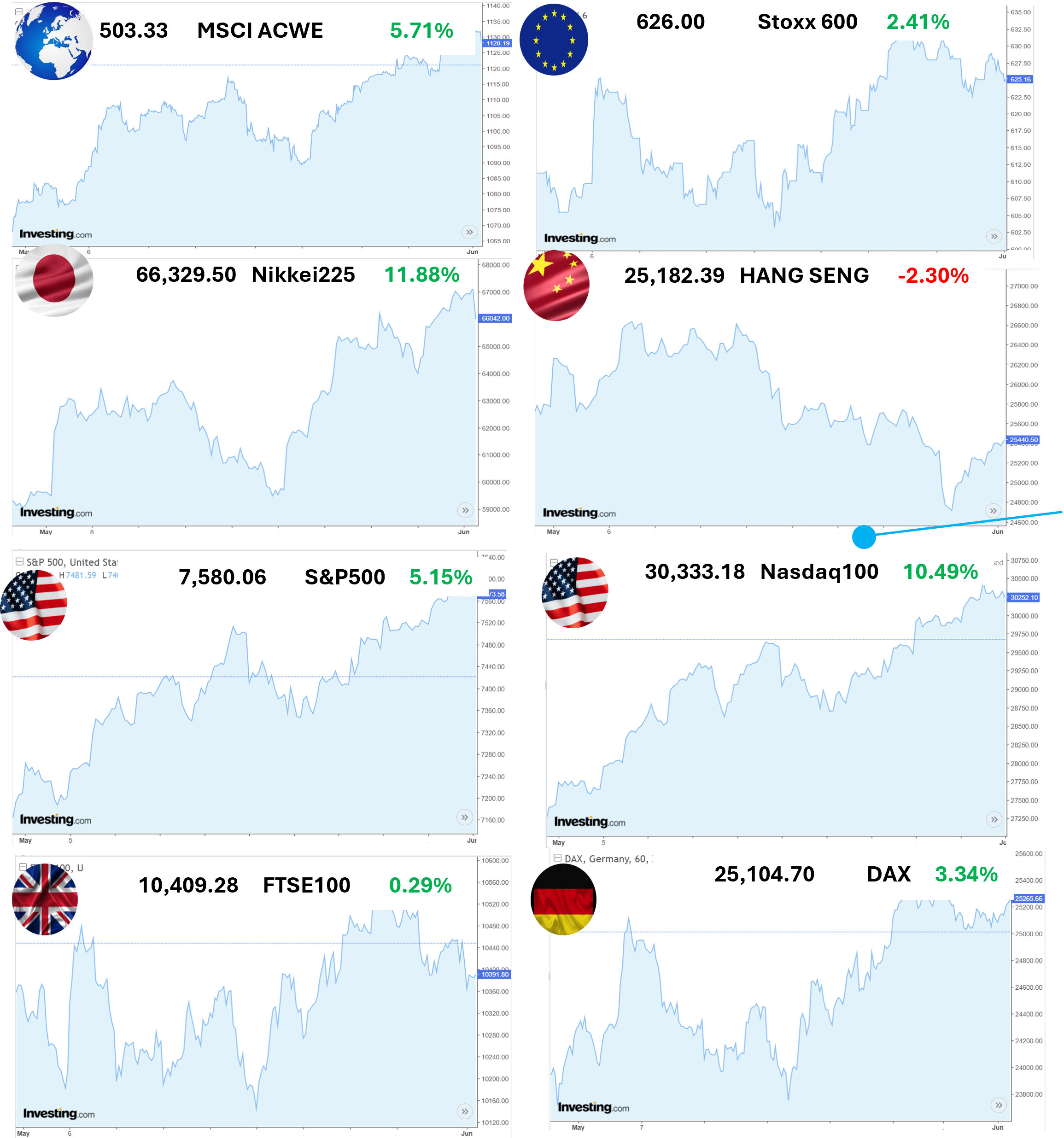

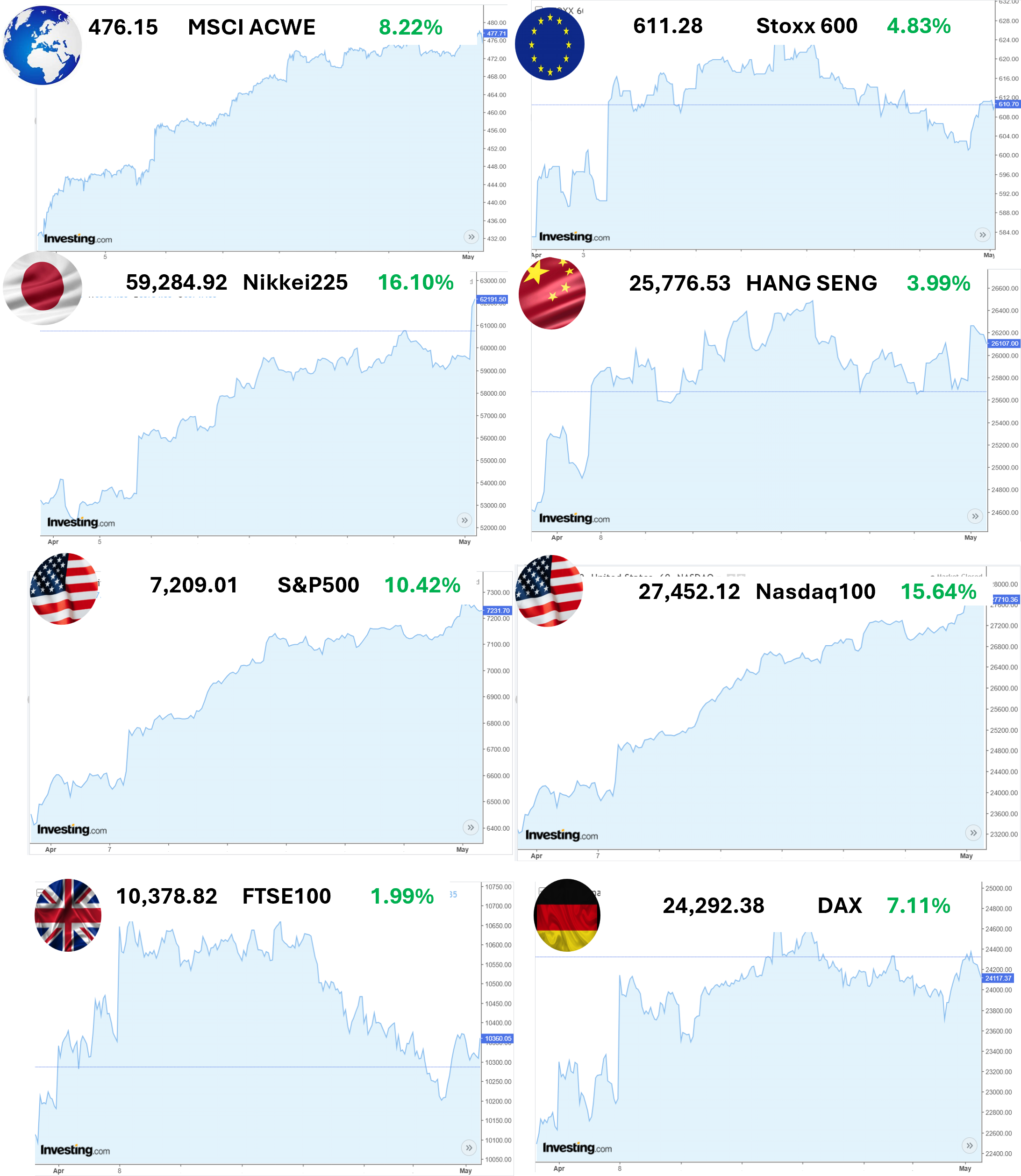

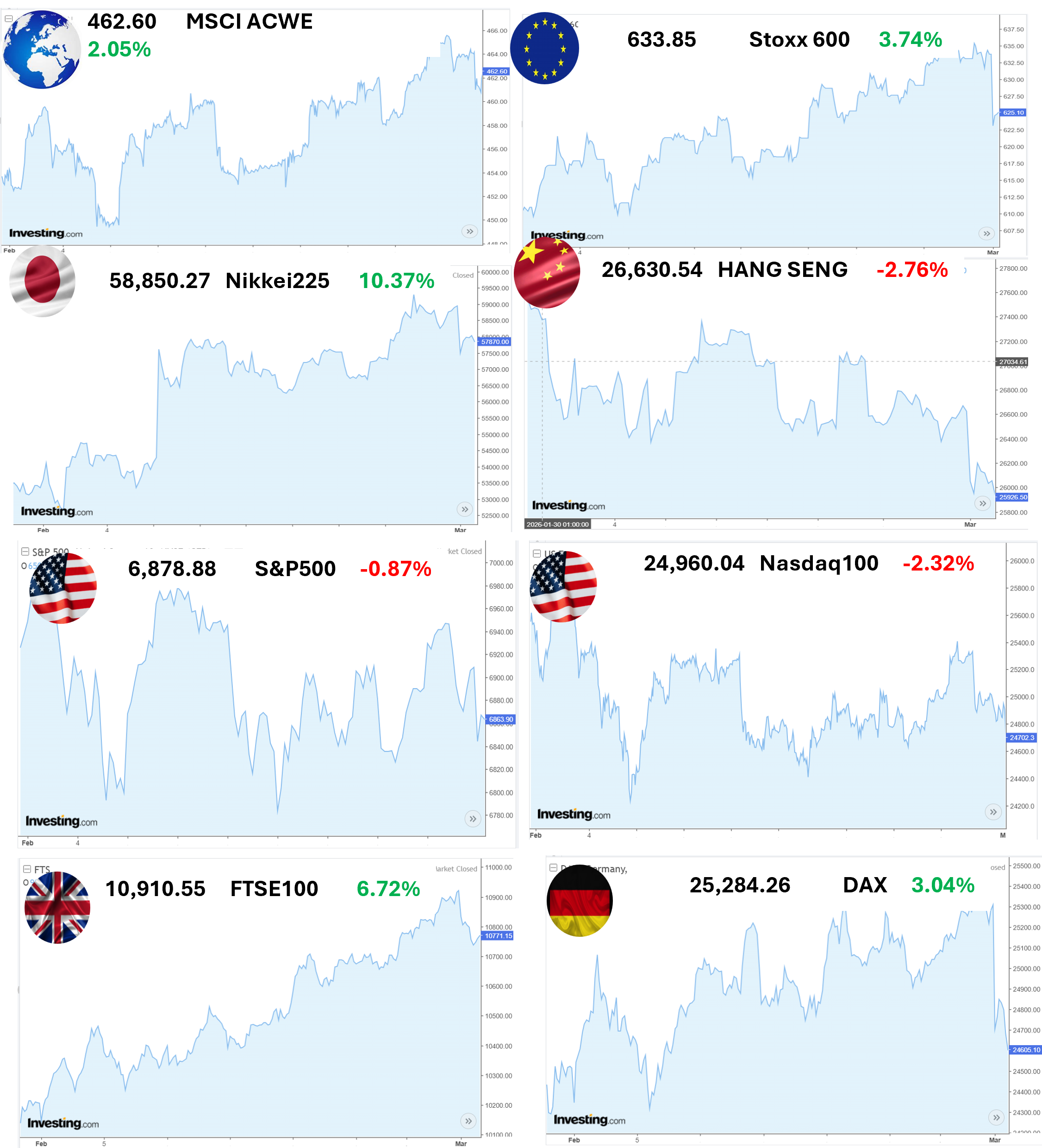

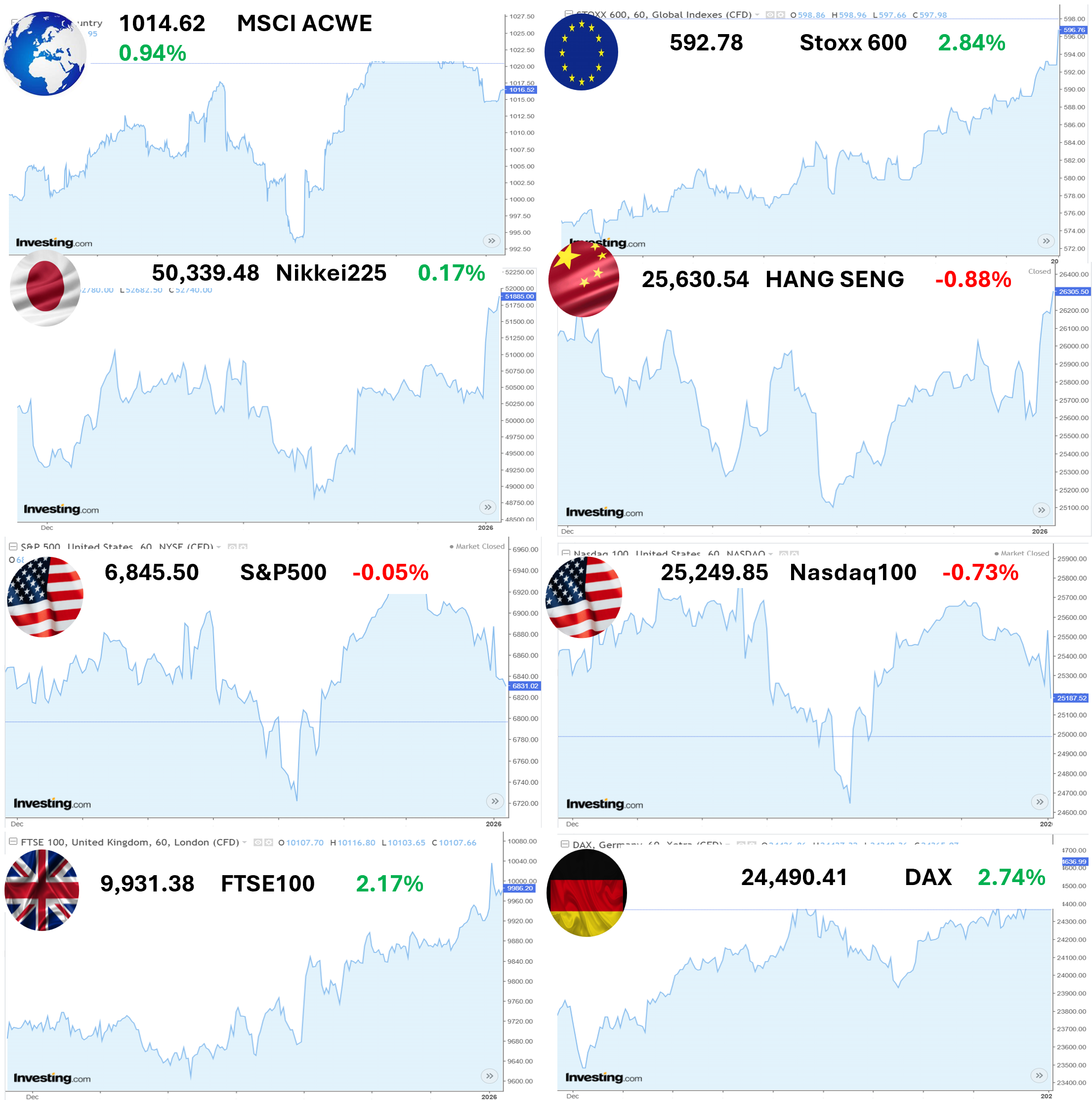

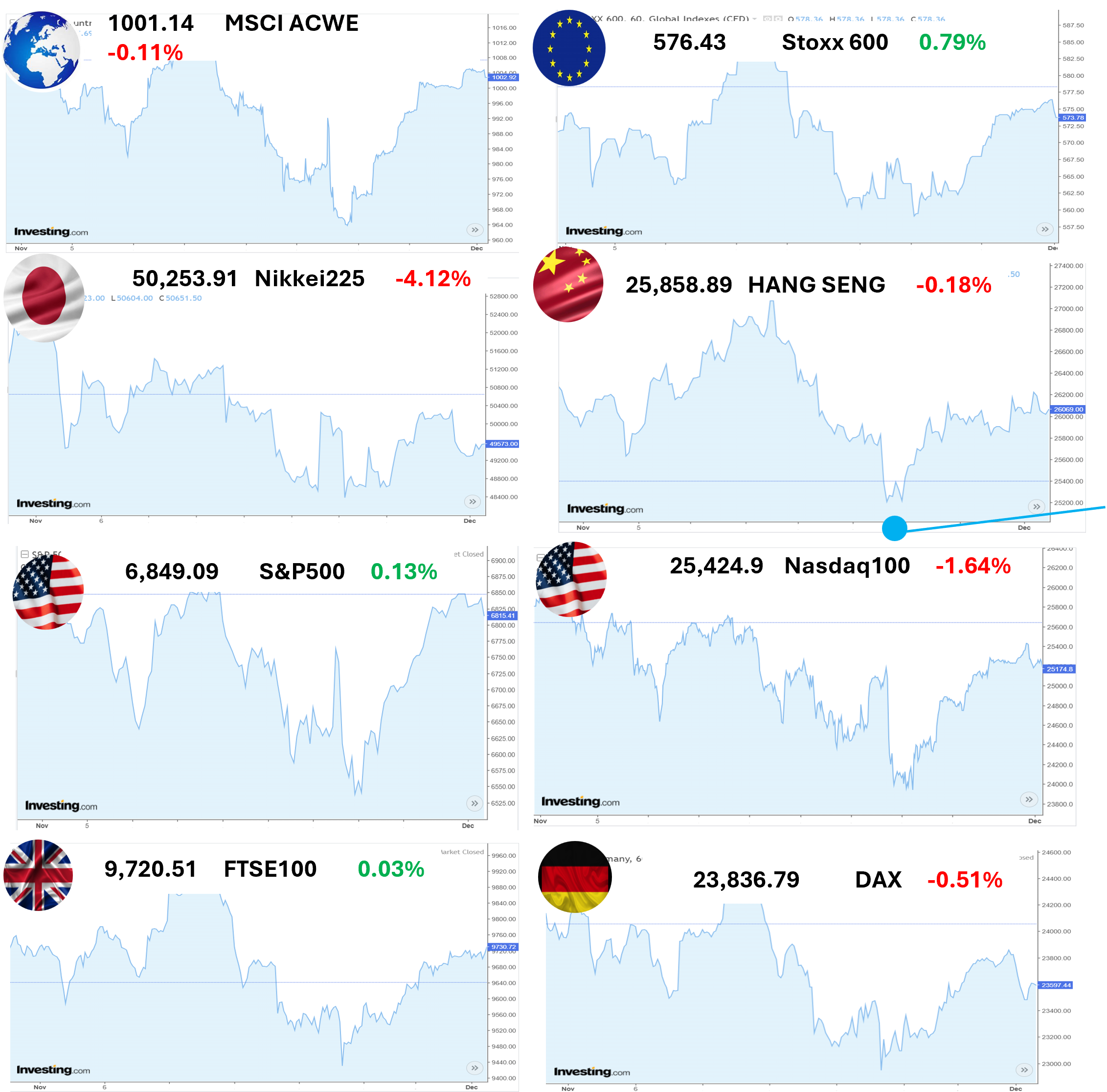

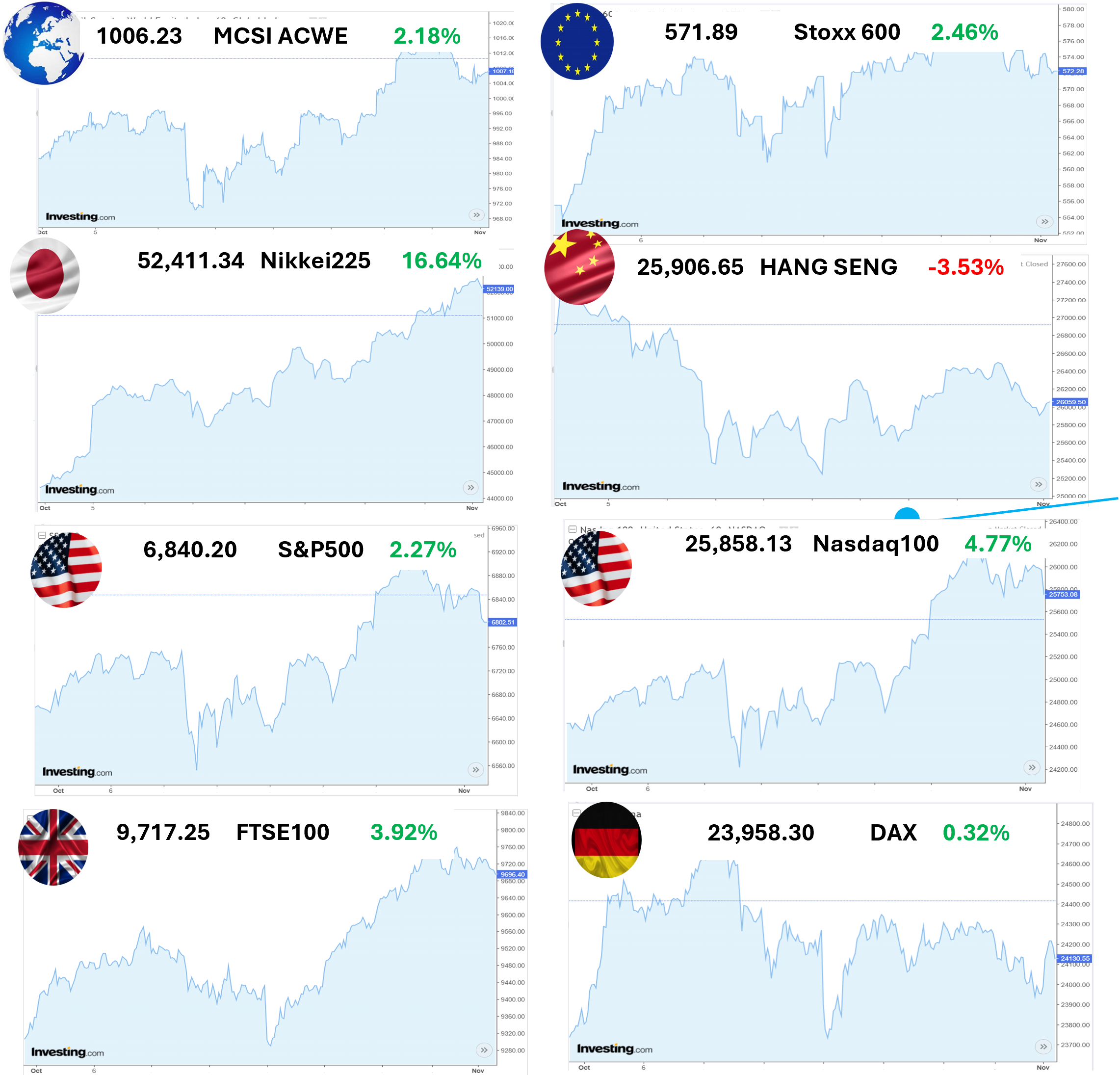

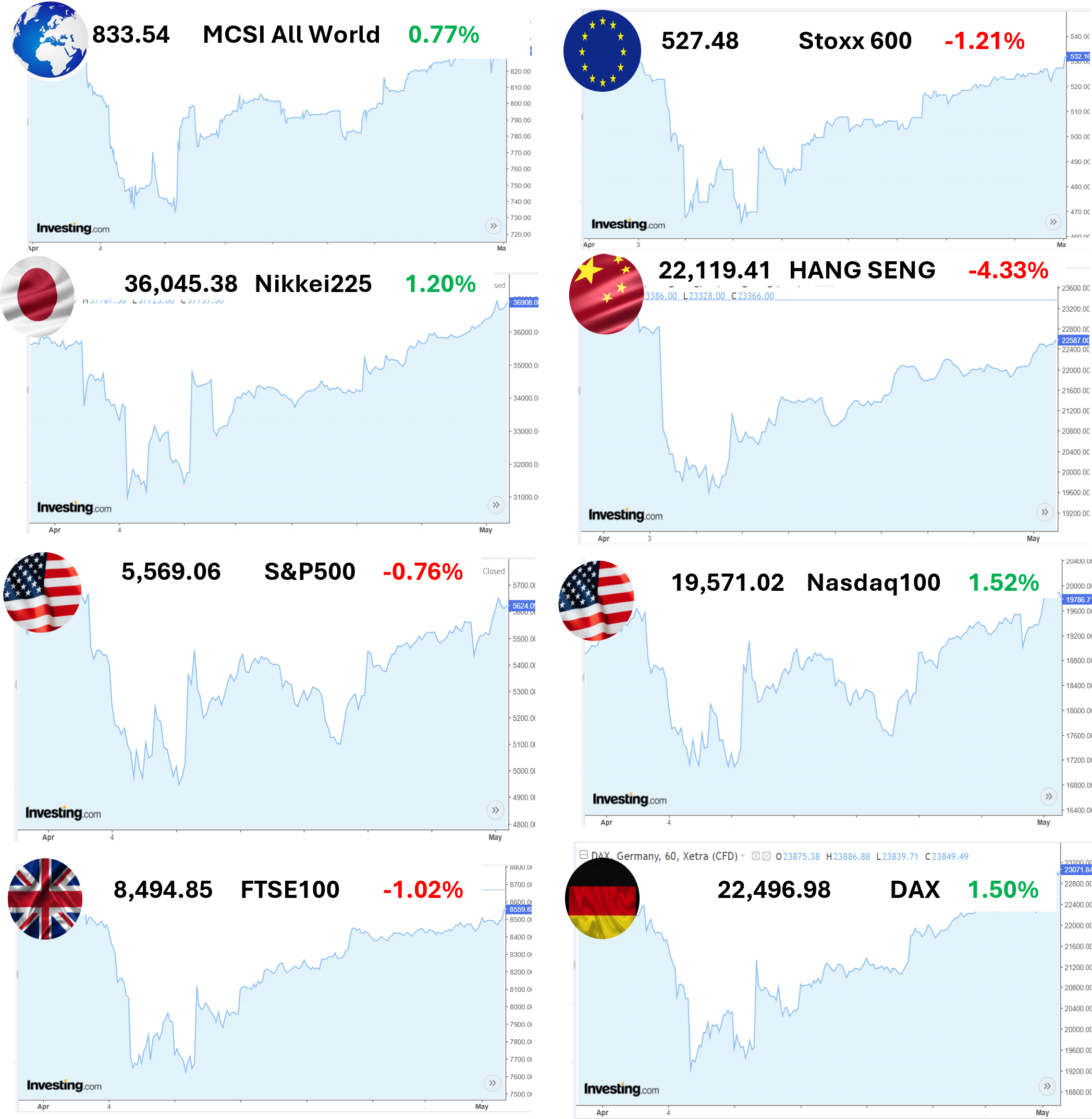

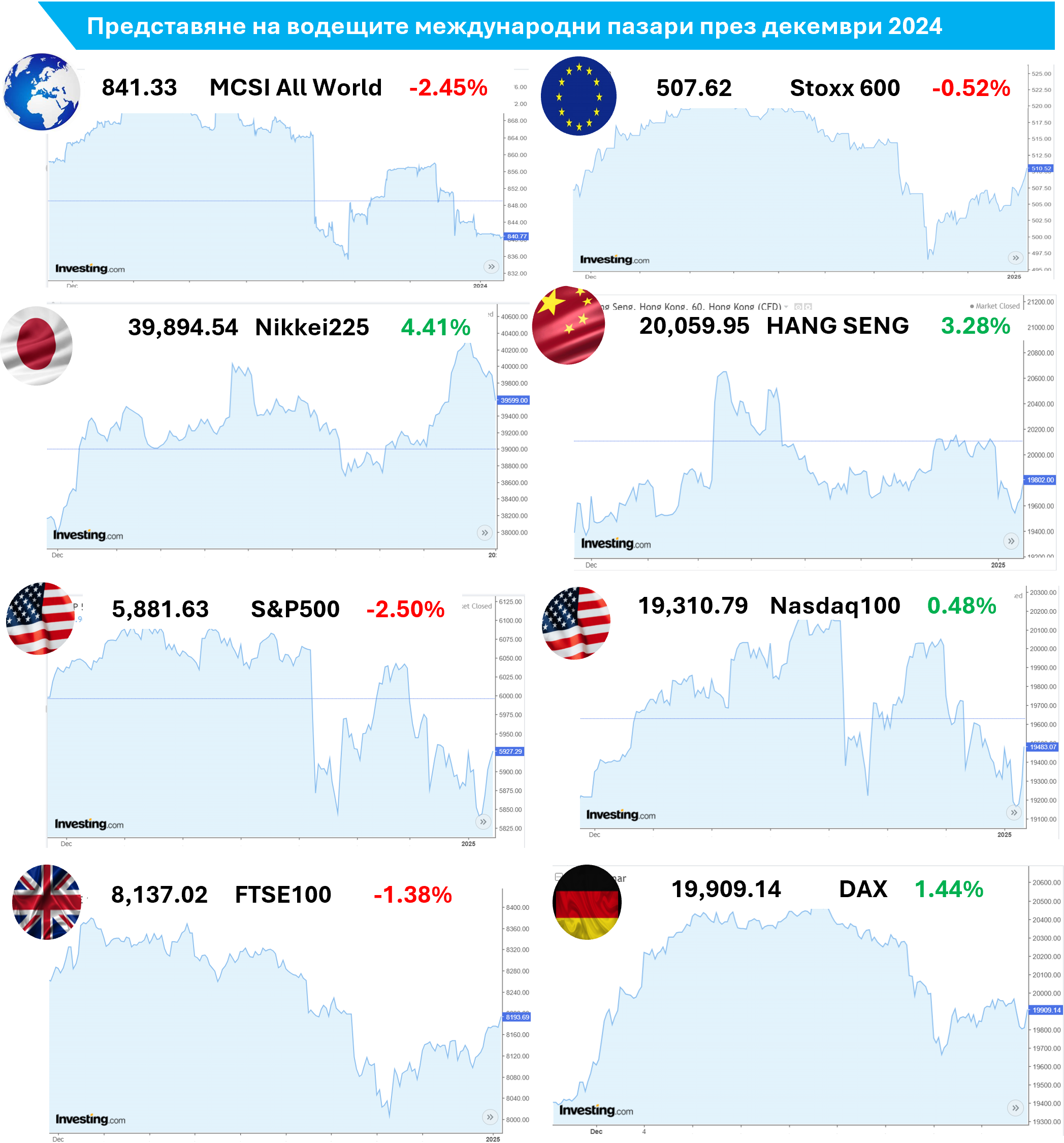

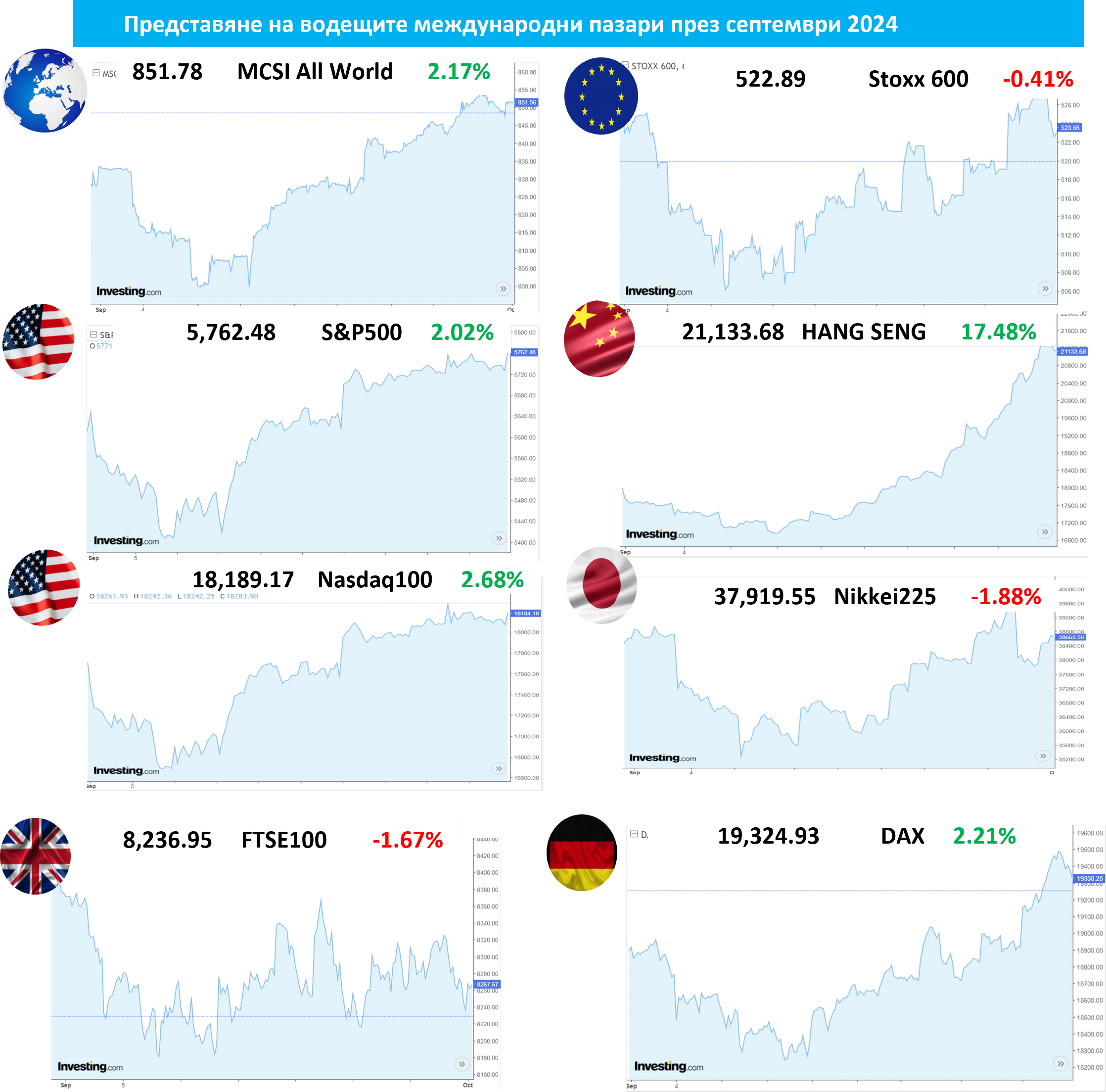

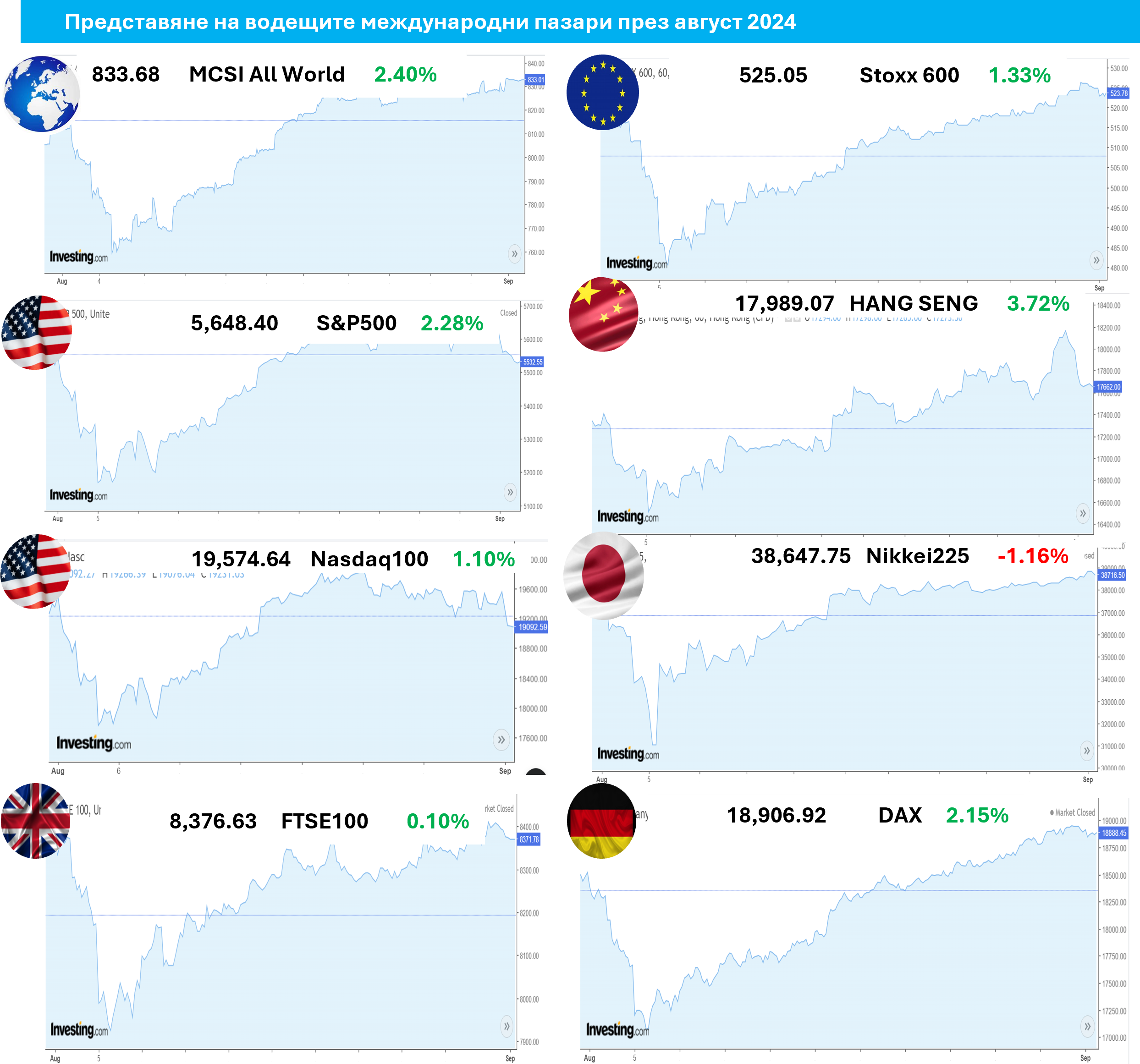

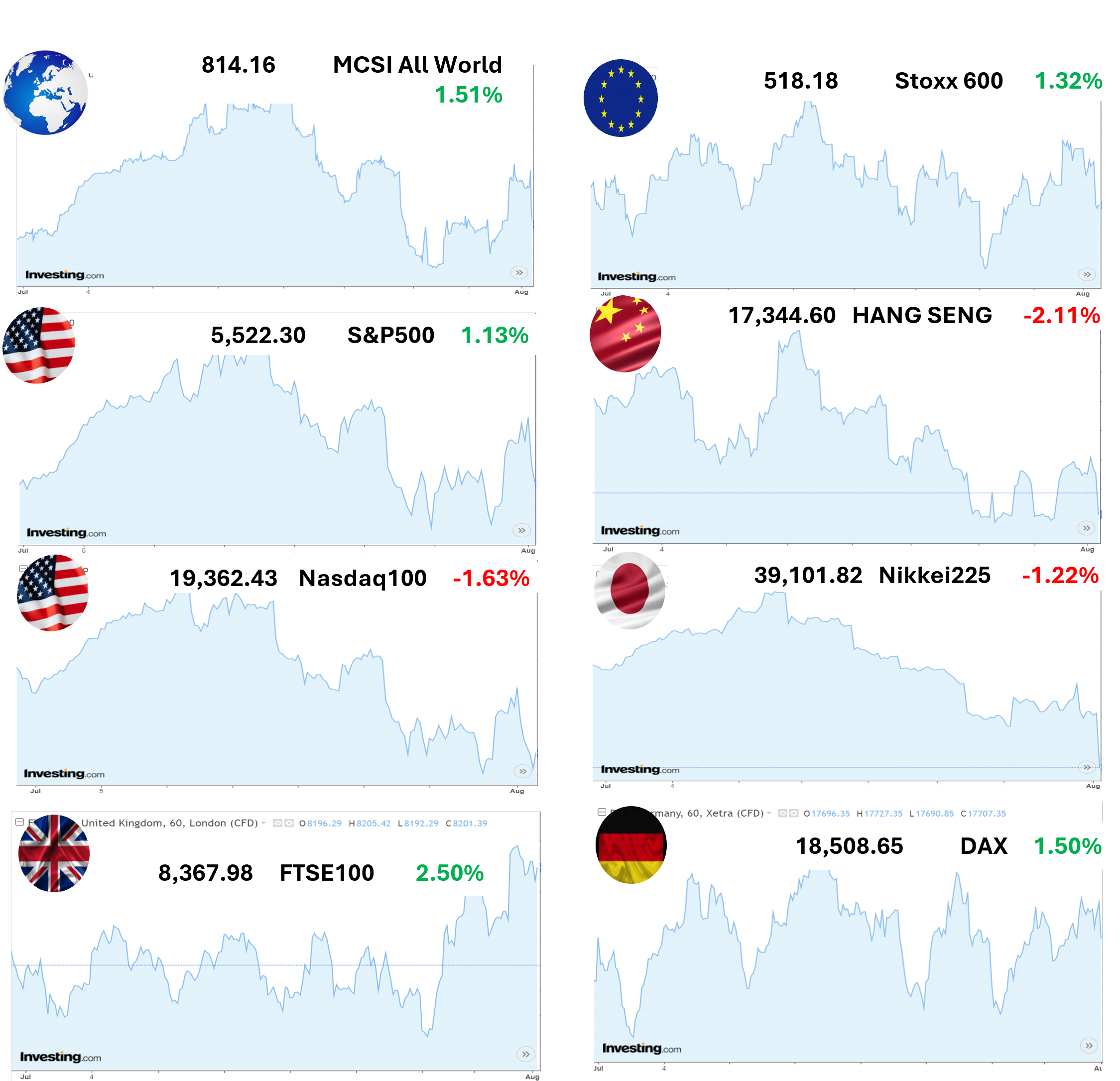

Възходът на световните пазари на акции продължи с пълна сила през май. Индексът MSCI All-country World отбеляза ръст от над 5,7 % (в EUR) за месеца, с което доходността му за 2026 г. достигна двуцифрена стойност (12,9 % в EUR). Две основни тенденции допринесоха за солидните резултати през май. На първо място, устойчивите печалби и продължаващата сила на технологичните акции. Доминиращият фактор остана глобалното разширяване и строеж на инфраструктурата за изкуствен интелект (AI). Това поддържа силното търсене на чипове и на дейности, свързани с изграждане на центровете за данни, което допълнително засили очакванията за траен растеж на корпоративните печалби. На второ място, оптимизмът относно потенциално мирно споразумение за конфликта с Иран и отварянето на Ормузкия проток даде на инвеститорите повече надежда, че напрежението в Близкия изток няма да наруши толкова сериозно глобалната икономическа активност. Цените на петрола отбелязаха спад в края на месеца, което подобри перспективите за инфлацията и подхрани очакванията, че паричната политика все пак може да не стане по-рестриктивна. Цените на златото също спаднаха, като в момента са с почти 20% по-ниски от февруарските си върхове. Американският долар леко се засили през месеца, което доведе до понижение на доходността на местните пазари, но въпреки това акциите на развиващите се пазари значително надминаха тези на развитите пазари – ръстът на развиващите се пазари бе воден от региони с преобладаващ технологичен сектор като Корея и Тайван, които продължават да се възползват от значителните харчения, свързани с изкуствения интелект.

Като цяло лидерството на пазара остана ограничено – ръстът се концентрира в сравнително малка група компании, ориентирани към растеж, докато секторите, свързани със суровините, и дефанзивните сектори изостанаха. Акциите в САЩ отбелязаха ръст от над 5% през май (S&P500 в USD), като надминаха другите развити пазари и достигнаха нови исторически върхове, подкрепени от силните печалби за първото тримесечие и продължаващата сила на технологичните акции. В същото време растежът на БВП беше ревизиран надолу до 1,6%; инфлацията се оказа по-ниска от очакваното; потребителските разходи останаха стабилни (отбелязаха здравословен ръст от 2%), докато личните доходи останаха без промяна. Въпреки по-слабите макроикономически данни, европейските пазари на акции като цяло отбелязаха ръст през май, като Великобритания беше единственият голям пазар, който отбеляза спад. Ръстът на печалбите беше скромен – около 5%, но над 60% от компаниите надминаха прогнозите, което е резултат над историческата средна стойност.

Потребителското доверие се подобри леко, но остана под дългосрочните норми, което е знак за занижено потребление. Инфлацията в еврозоната се повиши до 3%, над целта на ЕЦБ от 2%, което подсказва възможно повишение на лихвите през юни. Икономическите данни останаха слаби, като Франция отчете свиване на БВП с 0,1% през първото тримесечие, а бизнес активността във Великобритания премина в рецесия, както се видя от индекса на мениджърите по покупки (PMI) от 48,5. Акциите от Азия и развиващите се пазари се откроиха през май за втори пореден месец. Доминираха компаниите, свързани с AI в Южна Корея и Тайван, като и двата пазара отбелязаха ръстове съответно от 35% и 16% – южнокорейският индекс KOSPI вече е нараснал с над 100% през 2026 г., след феноменален ръст от 76% през 2025 г. (всички доходности са в собствена валута).

Япония също отбеляза ръст благодарение на по-силните икономически данни, докато акциите в Китай спаднаха, което отразява слабото вътрешно търсене и все още дълбоката дупка на пазара на недвижими имоти – цените на жилищата са спаднали с 15% през изминалата година. Световните пазари на облигации отбелязаха скромен ръст през май – индексът Bloomberg Global Aggregate се повиши с 0,3% (в USD), като международните облигации водеха по доходност, тъй като доходността на неамериканските ДЦК спадна на фона на понижението на цените на петрола (доходността и цените на облигациите се движат в противоположни посоки). Отразявайки устойчивите кредитни условия, дълговите инструменти на развиващите се пазари отбелязаха ръст от 0,8% през май, а корпоративните облигации се представиха по-добре от държавните. Въпреки продължителната силна волатилност през месеца, предизвикана от конфликта в Близкия изток и променящите се инфлационни очаквания, доходността на 30-годишните американски държавни облигации приключи месеца малко под 5% (на ниво 4,97%). Като цяло май потвърди силната предпочитание на пазара към яснота относно печалбите, ръст, задвижван от иновации, и по-ниско ниво на геополитически риск.

Пазарът в САЩ

Американските акции отбелязаха поредния изключително силен месец през май, като индексът S&P500 се повиши с 5% и покори редица рекордни нива, подкрепен от солидните финансови резултати за първото тримесечие и възстановеното доверие в сценария за „меко приземяване“ на икономиката. Подемът беше движен предимно от технологичния сектор – индексът NASDAQ100 отбеляза ръст от 10,5% през месеца – докато секторът на Комуникационните услуги отбеляза ръст от 6,7%, което подчертава продължаващото предпочитание на инвеститорите към акциите, свързани с растежа и изкуствения интелект. В рамките на технологичния сектор ръстът на печалбите за първото тримесечие достигна 54% на годишна база, докато ръстът на целия сектор от края на март досега надхвърли 40%.

Разходите за изкуствен интелект останаха доминиращата тема на пазара, засилвайки търсенето на чипове и други растежни бизнеси – докато силата на една шепа големи технологични компании продължи да определя цялостното представяне на индекса. Този ентусиазъм беше видим и в корпоративните отчети, като терминът „изкуствен интелект“ беше споменат в 337 телеконференции за финансовите резултати на компаниите от S&P500, което е значително над петгодишната средна стойност от 164 и десетгодишната средна стойност от 103. Извън водещите високорастежни сектори, лидерството на пазара значително се стесни, което отразява продължаващата концентрация на пазара – и зависимостта му от относително малка група компании. Сред секторите с по-добри резултати бяха също Здравеопазването (покачване с 5,5%) и Финансите (+3,7%).

За сметка на това секторът на Потребителските стоки (от първа необходимост) отбеляза спад от 1,6%, а Комуналните услуги и Енергетиката загубиха около 1%, тъй като по-ниските цени на петрола и отслабването на геополитическите опасения намалиха интереса към дефанзивните сектори и тези, свързани със суровините. Макроикономическият контекст остана благоприятен, но с противоречиви сигнали, като растежът на БВП на САЩ беше ревизиран надолу до 1,6% на годишна база, а растежът на личното потребление остана стабилен на ниво 2,0%. Данните за инфлацията показаха отново ценови натиск в САЩ през април. Общият индекс на потребителските цени (CPI) се повиши с 3,8% на годишна база. Базисния CPI, който изключва колебливите цени на храните и енергията, достигна 2,8%, подкрепен отчасти от възстановяването на компонентите, свързани с жилищния пазар. Другият показател за инфлацията (по-предпочитан от Федералния резерв), PCE или разходите за лично потребление, също сочеше за устойчива инфлация, като общият PCE беше 3,8%, а базисният PCE – 3,3% – значително по-високи от целта на Фед от 2%. Освен това данните за пазара на труда допълнително разсеяха очакванията за краткосрочни намаления на лихвите и подкрепиха прогнозата, че Фед ще запази предпазлива позиция.

Пазарът на ценни книжа с фиксиран доход в САЩ беше нестабилен през май 2026 г., тъй като продължаващите инфлационен натиск и геополитическо напрежение в Близкия изток доведоха до рязко повишение на доходността на ДЦК в средата на месеца, преди да се стабилизира към края. Кривата на доходността се изравни леко, като доходността на 2-годишните държавни облигации приключи месеца на ниво 4,09%, а на 10-годишните – на 4,45%. Доходността на 30-годишните облигации също се покачи до най-високото си ниво от 2007 г. насам, преди да се понижи до 4,97% в края на месеца. Настроенията на пазара бяха определени от по-високата от очакваното инфлация на производствените цени, удължените очаквания за задържане на по-високи лихви от Фед по-дълго време и натискът върху цените на петрола, заради затворения Ормузкия проток. Тъй като геополитическите опасения отслабнаха и цените на енергията отстъпиха, част от по-ранното разпродаване на облигации бе обърнато в края на месеца.

Пазарът в Европа

Европейските фондови пазари също отбелязаха ръст през май, въпреки влошаващата се макроикономическа обстановка. Общоевропейският индекс Stoxx600 се повиши с 2,4% (в EUR), подкрепен от солидни финансови резултати: над 60% от компаниите надминаха прогнозите, а печалбите нараснаха с около 5% в сравнение с предходната година. Въпреки това подбно възстановяване контрастираше с по-слабия фундамент: инфлацията в еврозоната се ускори до 3% през април (от 2,6% през март), като се отдалечи още повече от целта на ЕЦБ от 2% – Европа е една от основните жертви на високите цени на енергията в световен мащаб. Освен това съставният индекс на мениджърите по доставките (PMI) за еврозоната спадна до 31-месечно дъно от 47,5 (стойност под 50 показва свиване), а БВП на Франция за първото тримесечие се сви с 0,1%. Силата на фондовия пазар всъщност отразяваше очакванията, че геополитическото напрежение в Близкия изток няма да доведе до продължителен шок в предлагането. Въпреки това, прекъсването на корабоплаването през Ормузкия проток допринесе за подновяване на опасенията от инфлация, предизвикана от цените на петрола, в момент, когато много централни банки на континента остават чувствителни към най-малките признаци на покачване на цените.

Резултатите по сектори потвърдиха селективния характер на това възстановяване: Информационните технологии и Потребителските услуги водеха ръста, подкрепени от ръста на печалбите и продължаващия интерес на инвеститорите към отраслите с потенциал за растеж, докато Енергетиката и Комуналните услуги изостанаха. Акциите във Великобритания отстъпиха спрямо континентална Европа, като индексът FTSE All-Share отбеляза ръст от 1,2% (в GBP). Под повърхността на основния индекс се наблюдаваше забележително разделение: широкият FTSE250 се повиши с 4,6%, спрямо 0,7% за по-тесния FTSE100, което подсказва, че сегментите с по-голяма експозиция към вътрешния пазар се възползваха от подобряващото се настроение по отношение на перспективите за лихвените проценти на Острова.

Инфлацията се понижи до 2,8% през април (от 3,3%), подпомогната от по-ниските разходи за енергия на домакинствата, но най-ниският брой нови работни места за последните пет години индикира за отслабване на пазара на труда. Взети заедно, тези показатели сочат към едно по-крехко вътрешно състояние и не чак толкова агресивна позиция на Банката на Англия. Пазарите на ДЦК отбелязаха засилена динамика през май, повлияни от данните за инфлацията, очакванията за монетарната политика и политическите събития. В Европа общата инфлация се повиши, докато базисната инфлация спадна, тъй като инфлацията в сектора на услугите отслабна заради календарни ефекти, свързани с Великден. Доходността на германските ДЦК спадна за всички срокове с изключение на тези с много кратък матуритет, докато пазарите в периферията на еврозоната, като Испания, Италия и Гърция, отбелязаха още по-добри резултати. ЕЦБ не проведе заседание, но пазарите оцениха като висока вероятността от повишение на лихвите през юни. Британските ДЦК отбелязаха добра доходност, подкрепени от по-ниска от очакваното инфлация, очакванията за запазване на лихвите от страна на Банката на Англия и признаците за слабост на пазара на труда. Като цяло за континента корпоративните облигации отбелязаха положителна доходност и се представиха по-добре от държавните облигации.

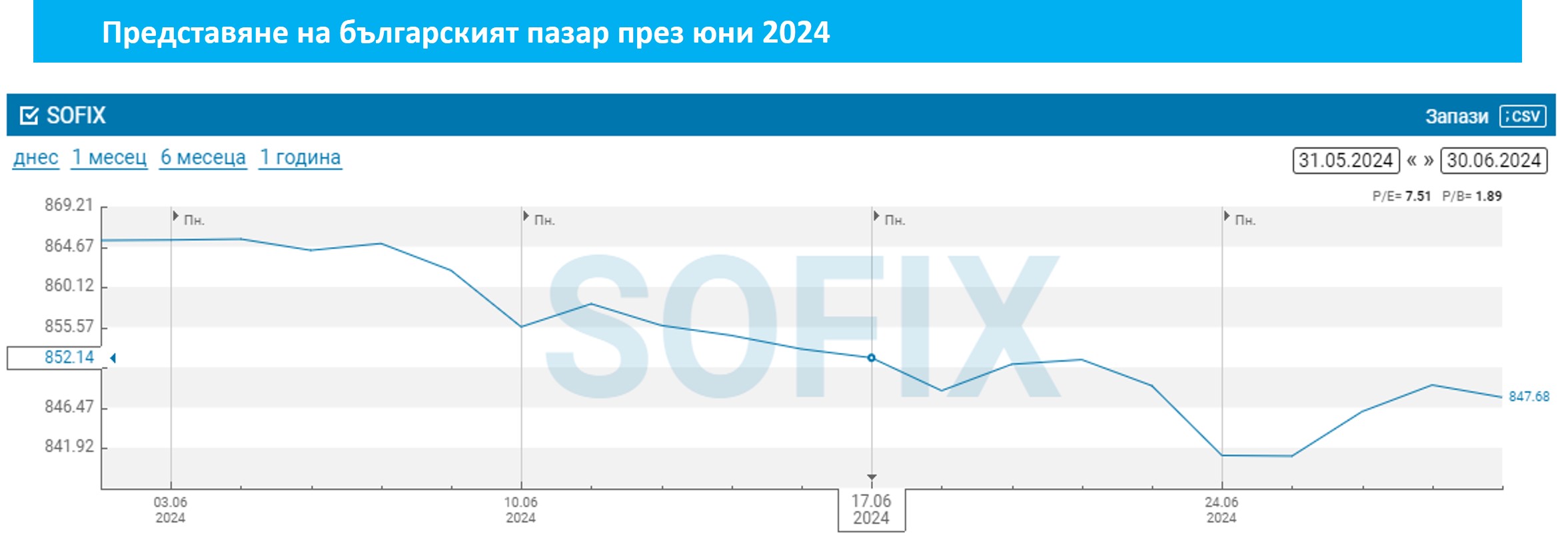

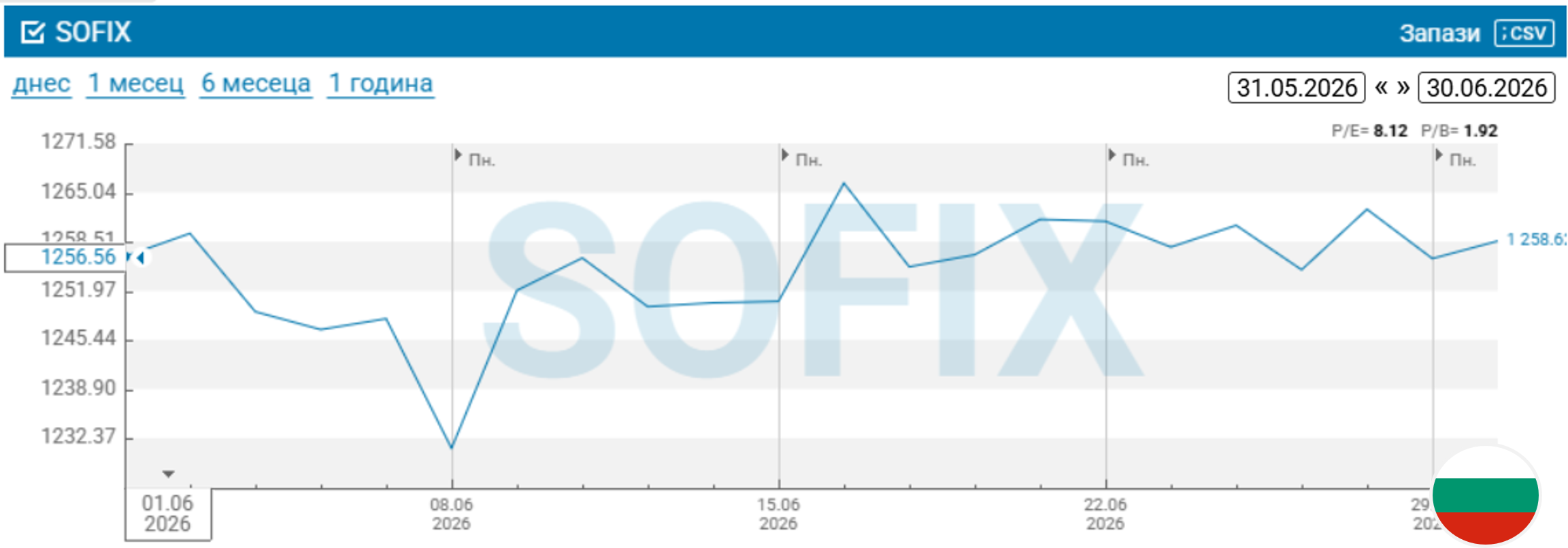

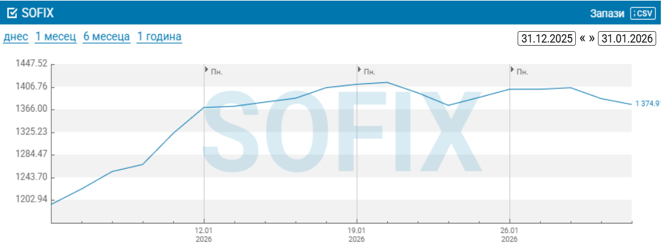

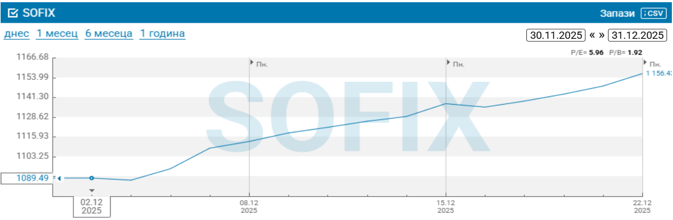

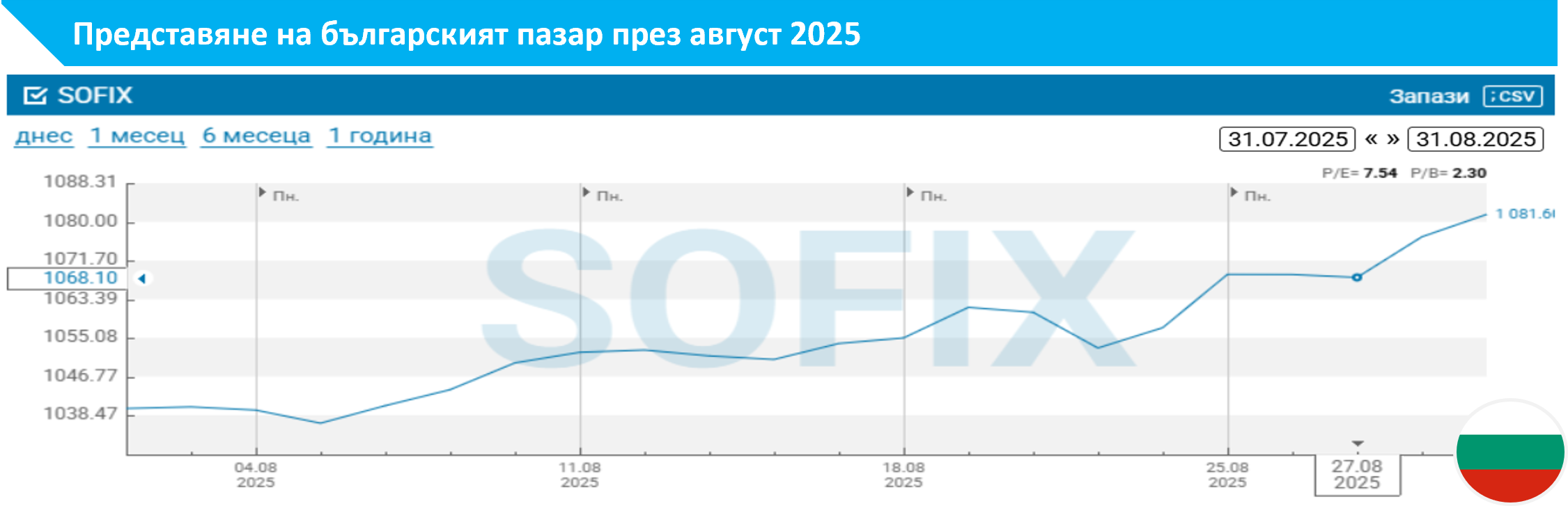

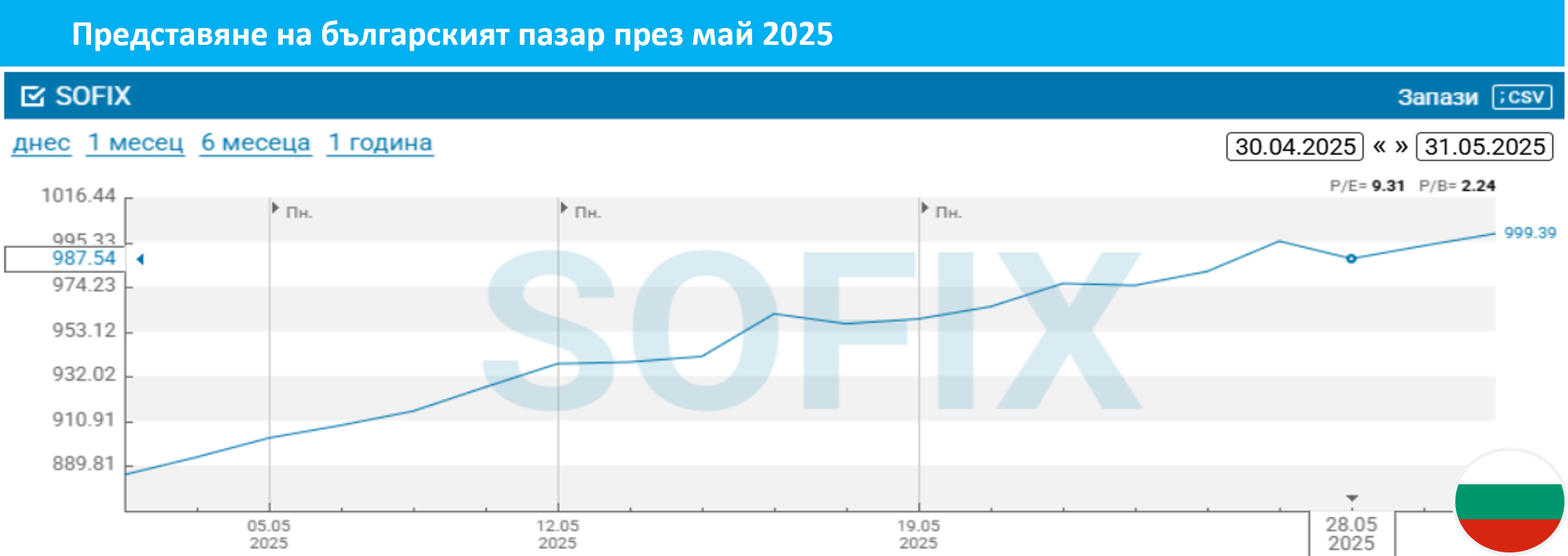

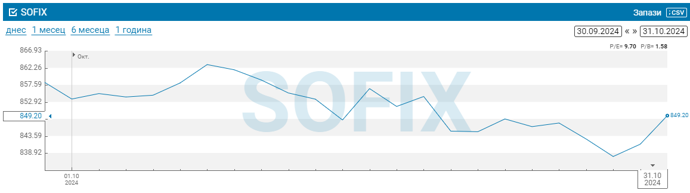

Представяне на българския пазар

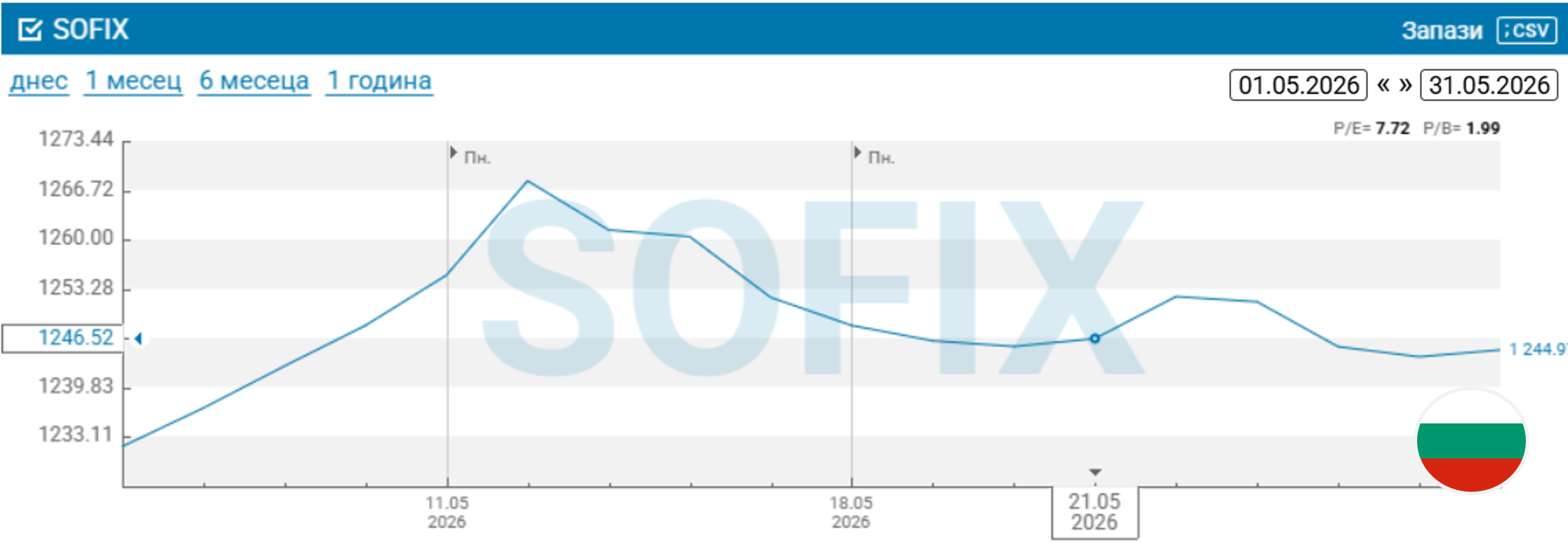

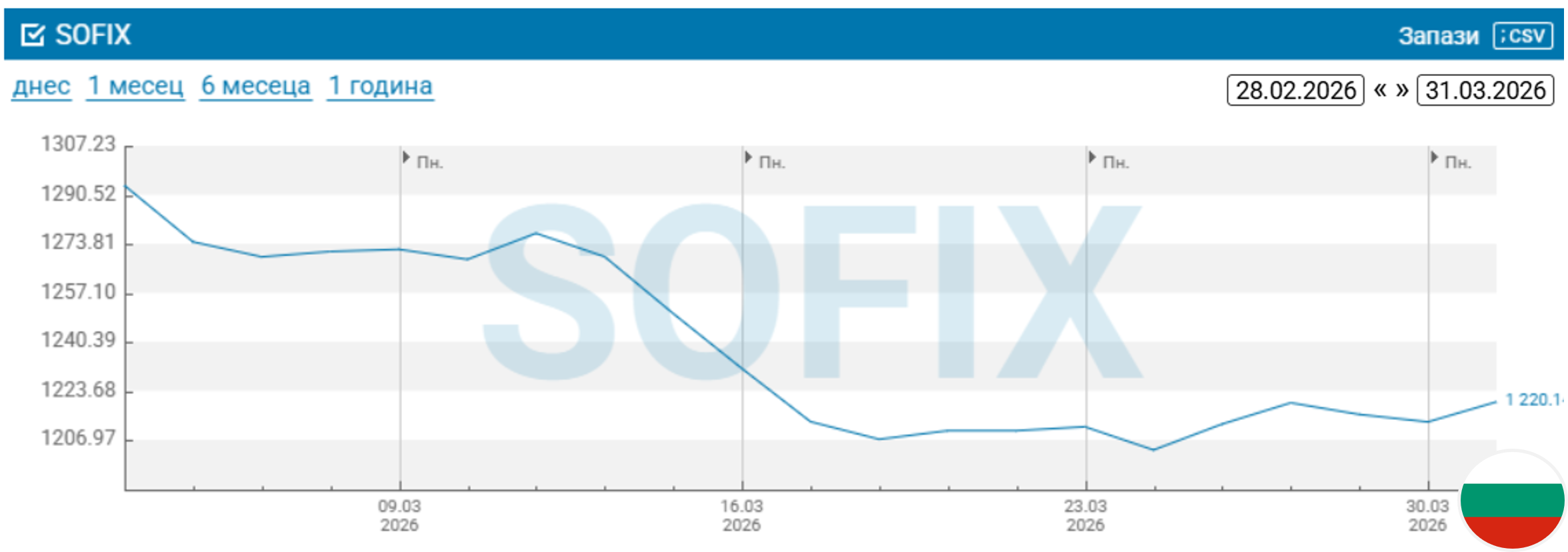

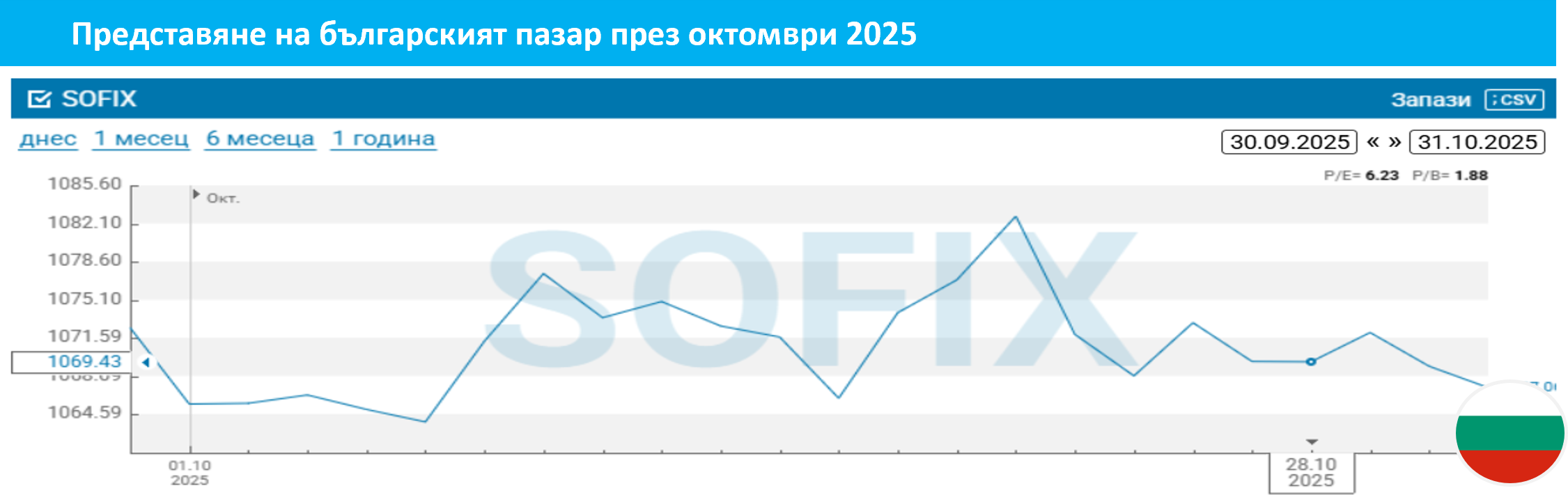

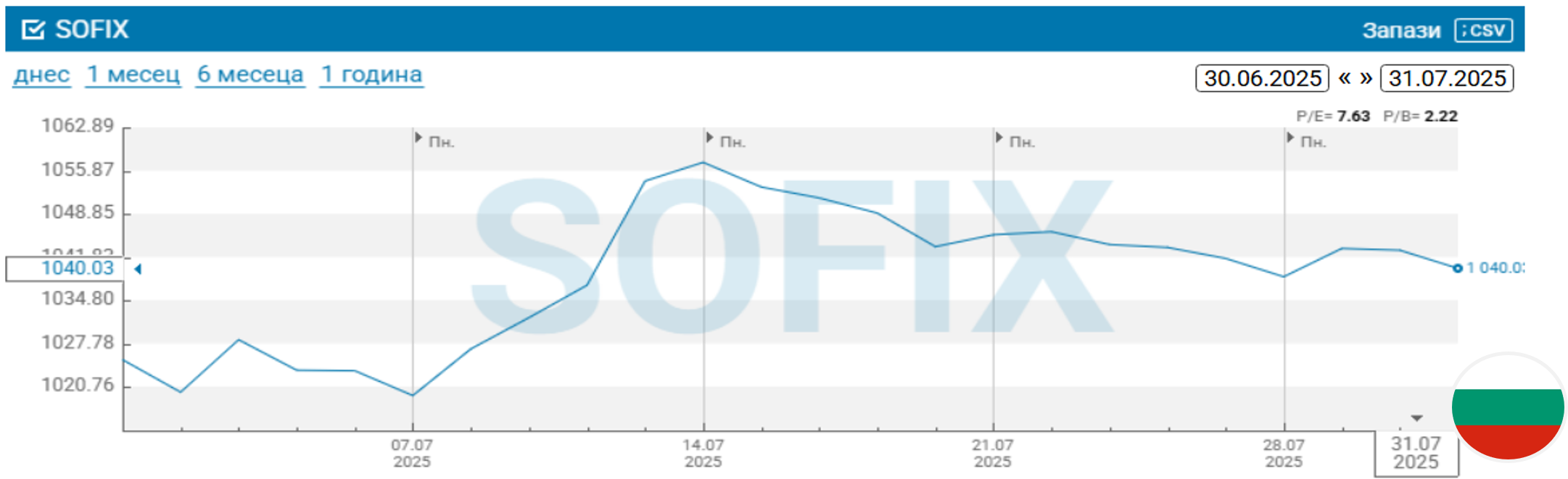

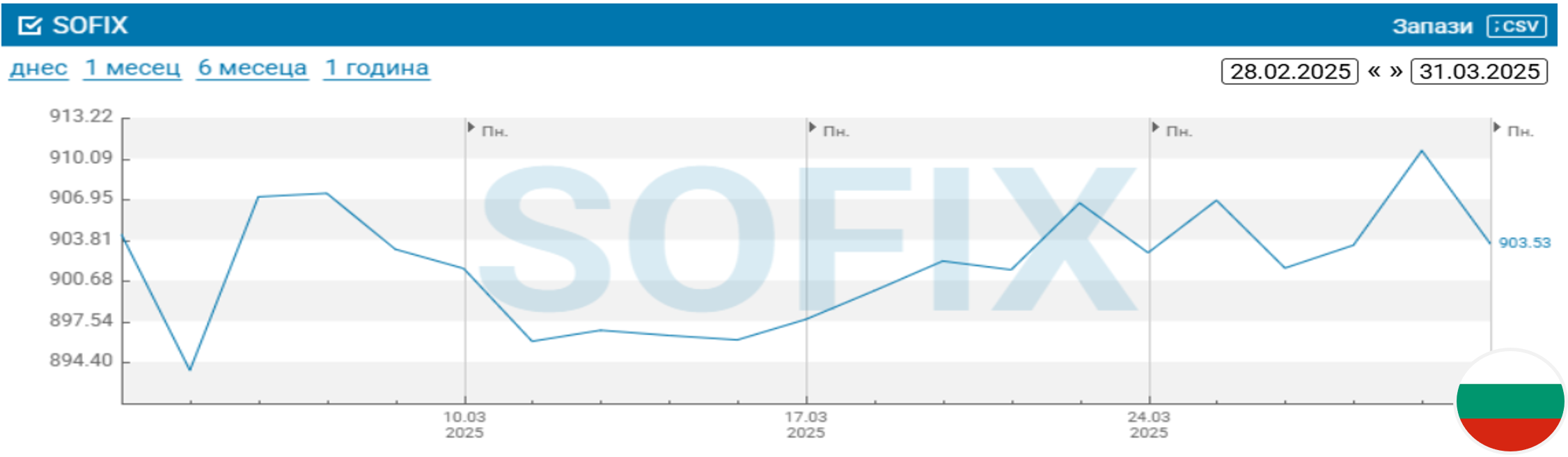

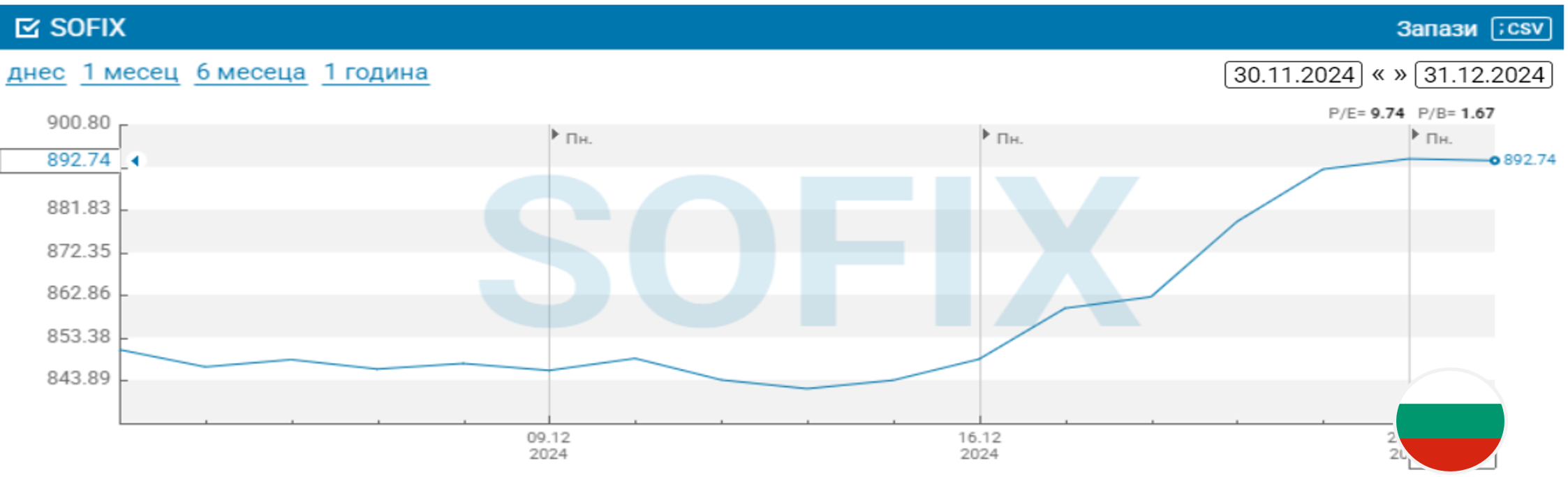

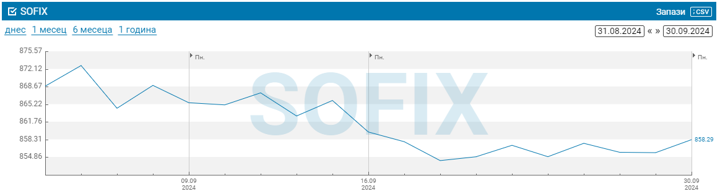

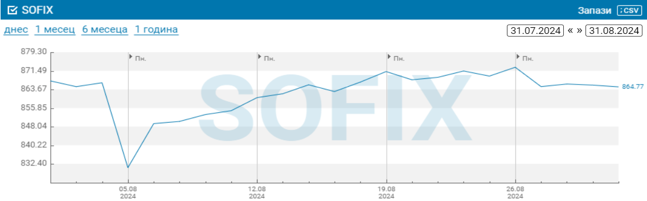

На фона на силните ръстове през м. май на международните пазари, Българската фондова борса (БФБ) постигна сравнително скромен ръст. Представителният индекс SOFIX се повиши с 1.5%, а нагоре за месеца завършиха и всички останали индекси на родната борса. Продължава и оживлението в дейността след приемането на еврото – има увеличение в броя сделки спрямо година по-рано, а оборотът е почти двойно по-голям.

През май месец се осъществи успешно едно първично публично предлагане (IPO) на пазара за растеж на малки и средни предприятия, Beam – компанията за производство на електрически лодки „Хелиос Марин“ привлече капитал в размер на 2.4 млн. евро. Средствата ще отидат за разширяване на производството на електрически лодки и яхти. През месеца се проведе и третата стратегическа среща по програмата beamUp Lab (6-то издание), на която четири от избраните компании получиха обратна връзка от инвеститори. Така, измежду сините чипове на родната борса, най-добре за м. май се представи „Фонд за недвижими имоти България“ АД, с над 10% доходност, а най-лошо – технологичната „Сирма груп холдинг“ АД (-13.7%), чийто спад продължава вече четвърти пореден месец.

Архив април 2026

Общ преглед на пазара

Настъпването на пролетта донесе глътка въздух за инвеститорите. Глобалните пазари започнаха Април в сянката на нови геополитически предизвикателства. Новите тарифи от администрацията на САЩ, насочени към ключови за износа на ЕС продукти и промяна във формата на конфликта в Близкия Изток доведоха до вълна на лек оптимизъм, който възнагради инвеститорите, които останаха инвестирани и не се подадоха на паника по време на спада през месец Март. След първоначалните ефективни военни действия на САЩ и Израел срещу Иран, трите страни се върнаха към масата за преговори, а това добави надежда за пазарите, че ключовият за световния пренос на петрол и втечнен газ Ормузки проток ще бъде отворен отново за корабоплаване. Въпреки, че Европа е сравнително слабо зависима от преноса на горива от Близкия изток, икономиките от Азия и Япония са далеч по-уязвими, особено островната страна, която внася над 90% от петролните си продукти именно от там. Въпреки това, водещият индекс Nikkei 225 отчете силен ръст заставайки начело на развитите пазари като местните акции бяха подкрепени от слабата йена, която затвори месеца на курс 156.58 за американски долар спрямо 143.07 година по-рано¹.

Въпреки евтината валута и силните данни за износа през Март, очакванията на Централната банка на Япония² остават за париране на ръста поради прогнозиран негативен ефект върху износа на автомобили. Повишаващата се инфлация през Април (цените на едро отчитат повишение с 4.9% на годишна база), обаче, създава и неудобства за инвеститорите, тъй като вероятността от намеса на Централната банка с цел стабилизиране на инфлацията е с повишена вероятност, а това от една страна ще засегне апетитът за японски стоки извън местния пазар, а от друга – т.нар. carry trade трансакции, по които японската йена е честа насрещна страна. Повишение на лихвите в комбинация с поскъпваща йена традиционно е силен мотиватор за инвеститорите да излязат от тези сделки, а това ще е фактор при следващите ходове на Федералния резерв.Въпреки турбулентността, глобалната икономика демонстрира мускули като водещите индекси продължават възхода си, макар и през своите моменти на нервност.

Механизмът под тях продължава да движи икономическият часовник със солидна увереност, а първата вълна отчети за 2026 показва, че бизнесът успява да навигира през сложната геополитическа обстановка. От изнесените към момента данни 66% от компаниите в S&P 500 изпреварват общия индекс, а в Eurostoxx 600, към края на Април 60% отчитат резултати, които надхвърлят очакванията на пазара⁷.

Това провокира повишения на прогнозите за нивото на водещите индекси, а макар и водещ, технологичния сектор не се очертава като единствен двигател в двете най-големи икономики. Не това е стартът, който обаче очакваше „фабриката на света“. След уверено първо тримесечие, Китай отбеляза изненадващ резултат в индустриалното производство с едва 4.1% ръст за месеца, почти 1.2% под прогнозната стойност, а индексът PMI за производство остана на ниво от 50.3. Потребителите също дадоха слаб принос като потреблението почти не помръдна със скромните 0.2%. Износът отбеляза съживяване като достигна 2.5 млрд юана, или повишение от 9.8%.⁸ Разбира се, това не са всички показатели, които бележат очакванията за глобалната икономика, но ОИСР запазва положителни прогнози от респ. 2.9% за 2026г и 3.0% за 2027г като основният фактор, който задържа очакванията за ръст на тези нива остава геополитическата турбуленция. Автор: Марио Панков, Chief Investor Support Officer в ОББ Асет Мениджмънт

Пазарът в САЩ

Инфлацията в САЩ също бързо попи новите цени на петрола. След като натискът от високите лихви постепенно успя да я постави под контрол, низходящият тренд претърпя обрат следствие на прекъсването на доставките през Ормузкия проток, както и от нестихващите атаки срещу петролната инфраструктура на страните в региона. ОАЕ същевременно обяви и решението си да напусне ОПЕК от 1 Май 2026 като по този начин внася независима квота в предлагането на петрол, извън обхвата на контролните функции на организацията, в която до скоро бе член. Венецуела, същевременно, увеличи добива на петрол, но устойчиво високите цени на черното злато обърнаха инфлацията в САЩ обратно до ниво от 3.8% като само за месец Април отчетения ръст възлиза на 0.6%. Повишението обаче дойде на фона на изненадващо силен пазар на труда, който добави почти 115 000 нови работни места, надхвърляйки над два пъти очакванията на анализаторите.

Сред секторите, които отчетоха най-висок ръст на новонаети служители бяха здравеопазването и транспорта, а може би не особено изненадващо – съкращенията в технологичния сектор продължиха като фокусът към ИИ донесе нова вълна на реструктуриране. Повишаващата се инфлация бе на фона и на повишения в заплащането, като за последните 12 месеца ръстът на заплатите изостана едва с 0.2% от индекса на потребителските цени. Април бе и първо изпитание през 2026 за компаниите, чиито отчети се очакваха с нетърпение – една година след встъпването в длъжност на новия Президент.

Резултатите отново изненадаха с положителни данни като индексът затвори с месечен ръст от 10.4% или вторият най-добър Април от 1950 насам. AMD, Intel и производителят на памет Sandisk оглавиха класацията по доходност благодарение на устойчивото търсене на нови мощности за ИИ, но това не бе достатъчно за да видим технологичния сектор на първо място. Комуникациите бяха най-силно представилия се сектор с ръст от 18.4%, а цикличните стоки и услуги се наредиха на трето място с ръст от 11.7%. Военните действия на повече от 130 локации по света привлякоха интереса на инвеститорите, но акциите на някои от военните компании, като Lockheed Martin и Northrop Grumman се наредиха на опашката, отчитайки корекция след като в началото на Април и двете изглеждаше, че ще се върнат към ръст. Оптимизмът сред инвеститорите остана премерен, въпреки добрите новини, като причините отново гравитират около притесненията от твърде ускорените инвестиции в ИИ, както и от неясният изход от войната в Иран.

Съществен риск представлява и покачването на доходностите по облигациите като 10 годишните книжа на САЩ затвориха месеца на 4.39%, а 2 годишните на ниво от 3.89%. След като пазарът очакваше политиката на нормализиране на лихвите да продължи, а обявената номинация на Кевин Уорш подкрепи допълнително прогнозите за по-ниски лихви, обръщането на базисната и обща инфлация и трайно високите цени на горивата промениха посоката на вятъра, а пазарът бързо пренастрои моделите си виждайки промяна и в позицията на Федералния резерв. Фиксираните доходност по облигациите изгубиха ролята си на инструмент за защита от инфлацията, а притеснения, че ФЕД може да прибегне дори до повишение на лихвите добави нови килограми към така или иначе падащите цени на емисиите. Отслабването на долара също не бе сред позитивите за дълговите книжа, като доларът отстъпи спрямо еврото с 0.9%.

На Острова доходностите по 10 годишните гилтове дори надминаха 5% като към края на месеца затвориха на ниво 5.023%. Политическият раздор изигра ролята на допълнителен катализатор, като премиерът Стармър срещна вътрешно партийна опозиция и управлението на партията му изглежда поставено на кръстопът. Германия може би бе сред най-слабо засегнатите, но Германските бундове с тенор 10 години също следваха глобалната тенденция на повишение на доходностите, като затвориха месеца на 3.01% отново поради притеснения от повишени нива на инфлация. Автор: Марио Панков, Chief Investor Support Officer в ОББ Асет Мениджмънт

Пазарът в Европа

В ЕС данните остават миксирани, като инфлацията и цените на недвижимите имоти се повишиха за втори пореден месец. Ефектът от високите цени на горивата бързо се прокрадна в индекса на потребителските цени като на годишна база достигна ниво от 3.0% - повишение спрямо 2.6% през Март и 1.9% през Февруари³. За сега Европейската Централна Банка задържа лихвените равнища на 2.0%, но на последния си комитет през Април темата за евентуално повишаване на лихвите бе на дневен ред и месец Юни 2026 ще бъде определящ за политиката на централната банка тъй като преди въпросната среща ще бъдат достъпни повече данни и при евентуална липса на изходна стратегия за Иран, ЕЦБ може да прибегне до повишение. Предвид смесените изводи от данните за месеца, европейските пазари реагираха по-умерено и въпреки, че отчетоха ръст, той бе доста по-блед спрямо САЩ и Япония. Водещи за европейската икономика бяха технологичния сектор, основните материали и продуктите за домашна употреба като първите два дръпнаха индекса в положителна територия.

Високите цени на петрола и природния газ също оказват натиск над тежкото машиностроене и макар и Европа да успя да прехвърли вноса си към САЩ, Алжир и Норвегия, една по-малка, но съществена част от количествата идват от Саудитска Арабия и Обединените Арабски Емирства. Все пак имаше и печеливши и то в един от пострадалите сектори - на цикличните стоки и услуги. Благодарение на ситуацията в Близкия изток продажбите на електрически автомобили скочиха с 26.2% за първото тримесечие спрямо същият период на 2025г. като 1 на всеки 5 новорегистрирани автомобила е бил на електроенергия като почти се изравняват с тези, разчитащи на бензин.⁵ Основна причина, посочена от интервюираните, е желанието за по-висока независимост от непрекъснатите флуктуации в цените на традиционните горива.

Автор: Марио Панков, Chief Investor Support Officer в ОББ Асет Мениджмънт

Представяне на българския пазар

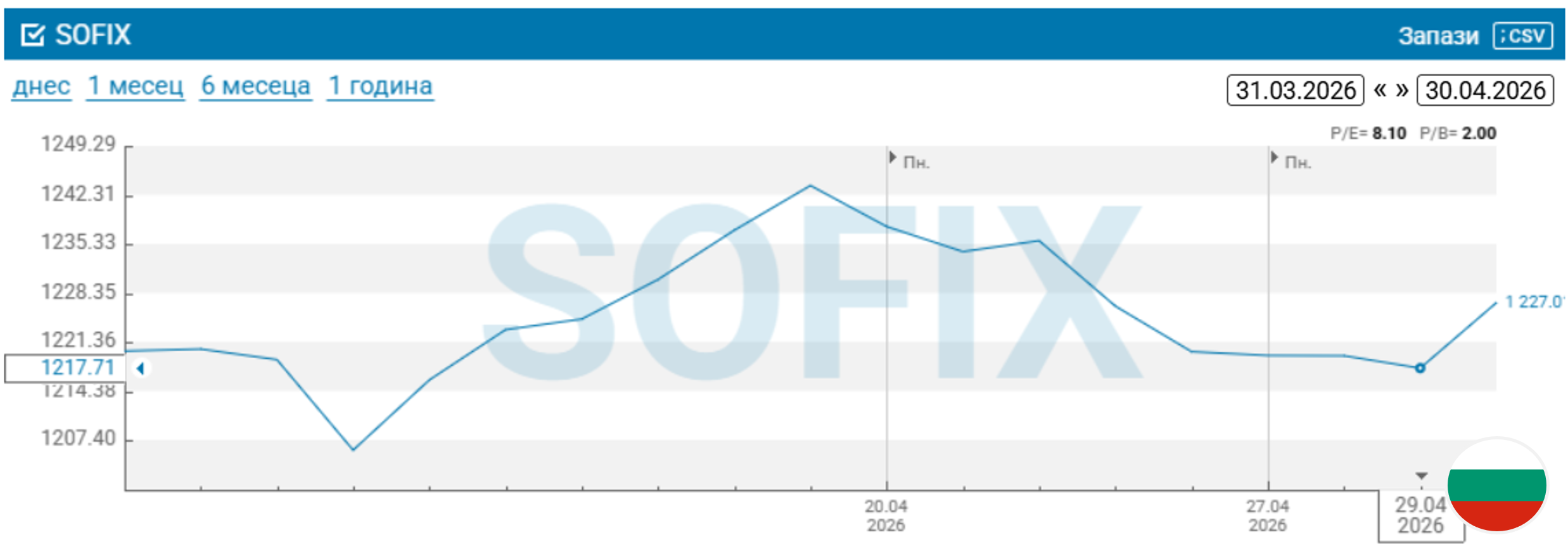

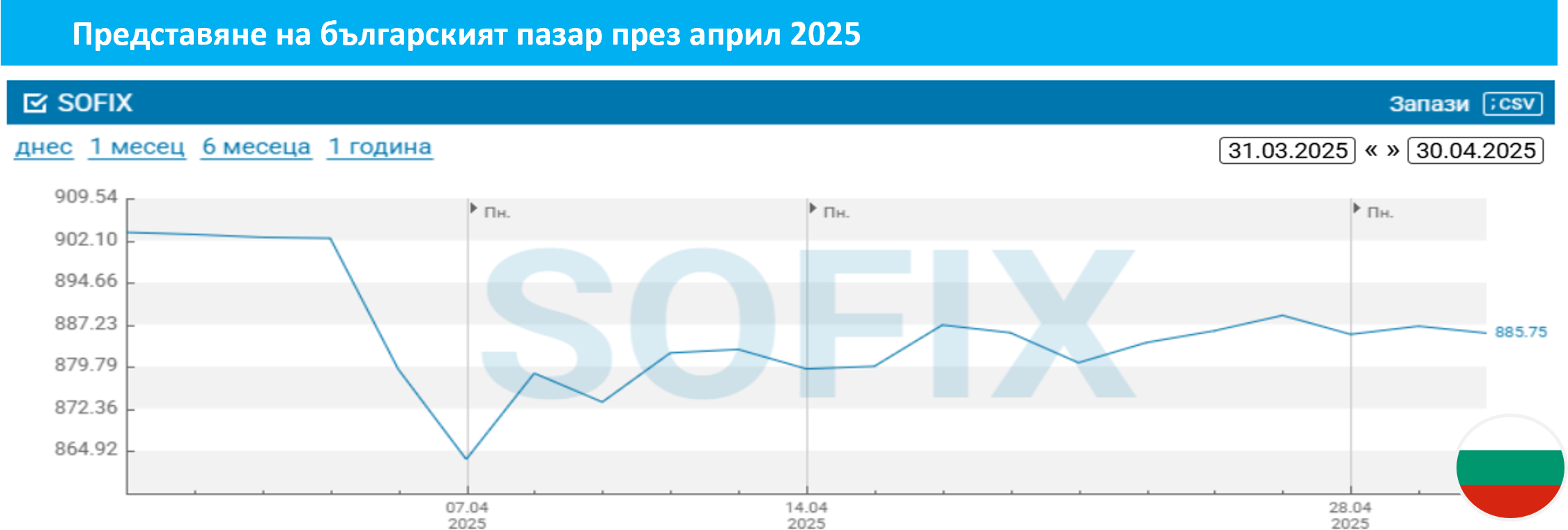

Българска Фондова Борса отчете охлаждане при активността на инвеститорите, като оборотът на борсата за месеца отчете спад спрямо Март, но от началото на годината ръстът все още остава близък до двоен - 98%. Шели Груп, Софарма и Доверие Обединен Холдинг застанаха на челните места с най-голям брой сделки като общият брой за всички дружества на борсата достигна 5743. Водещият индекс SOFIX тръгна смело, но в средата на Април бързо изгуби постигнатата доходност затваряйки месеца на 0.6% докато BGREIT следващ акциите на АДСИЦ с фокус недвижими имоти отчете негативен резултат от -1.1%. Подобно на глобалните пазари, Април донесе повишение в индекса на потребителските цени с 1.8% като на годишна база тя достигна 6.8%.⁹

p>Автор: Марио Панков, Chief Investor Support Officer в ОББ Асет Мениджмънт¹ Investing.com; ² Bank of Japan Outlook for Economic Activity and Prices (April 2026); ³ Eurostat; ⁴ European Commission Latest business and consumer surveys - Economy and Finance; ⁵ Eleport EV Sales In Europe Up In First Quarter Of 2026: Detailed Overview; ⁶ Record Share of S&P 500 Stocks Now Outperforming the Index | Investing.com; ⁷ STOXX 600 edges higher on financial gains ahead of key earnings | Reuters;⁸ Gov.cn CHINA'S ECONOMY IN JAN-APRIL 2026;⁹ БФБ, НСИ

Архив март 2026

Общ преглед на пазара

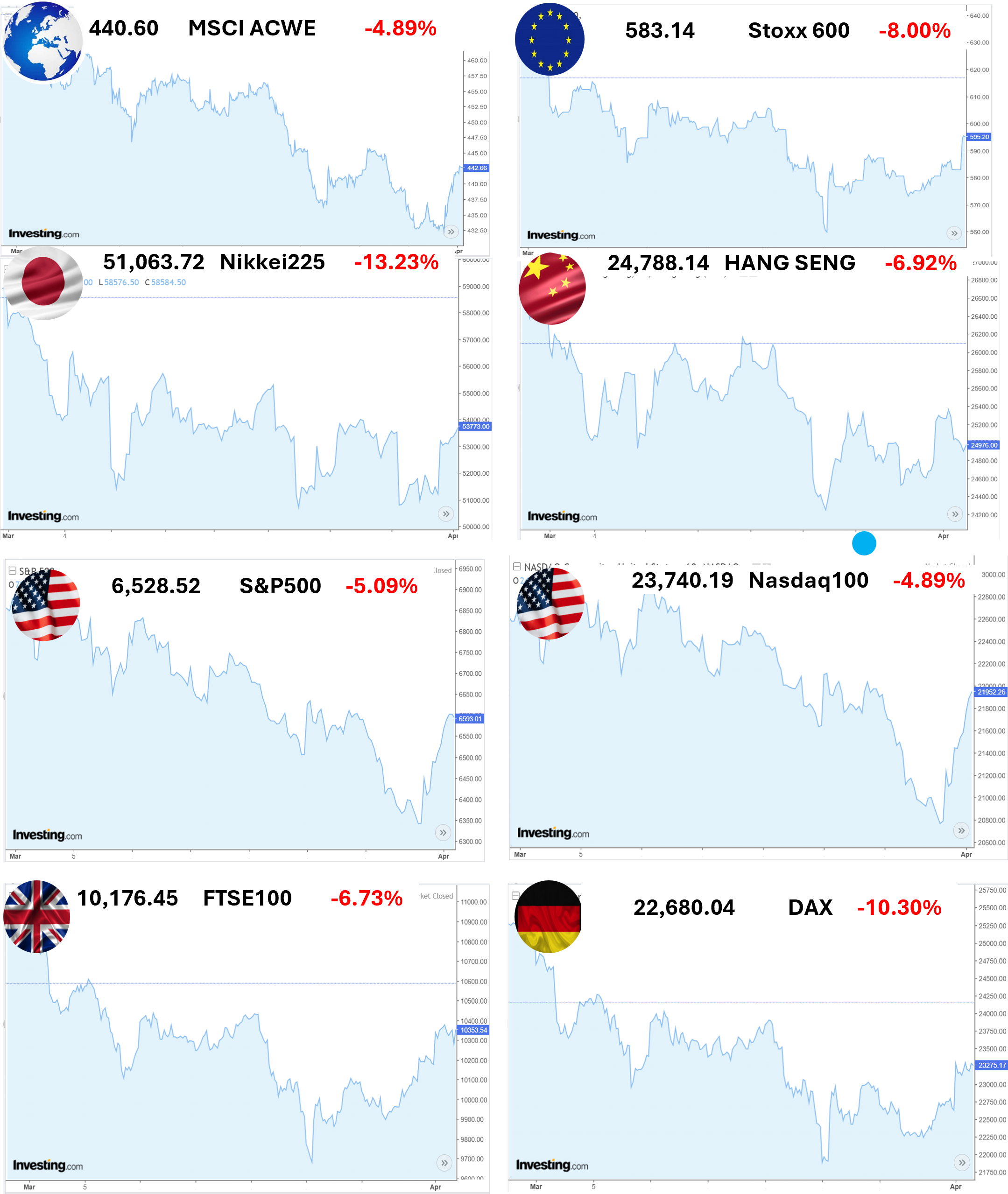

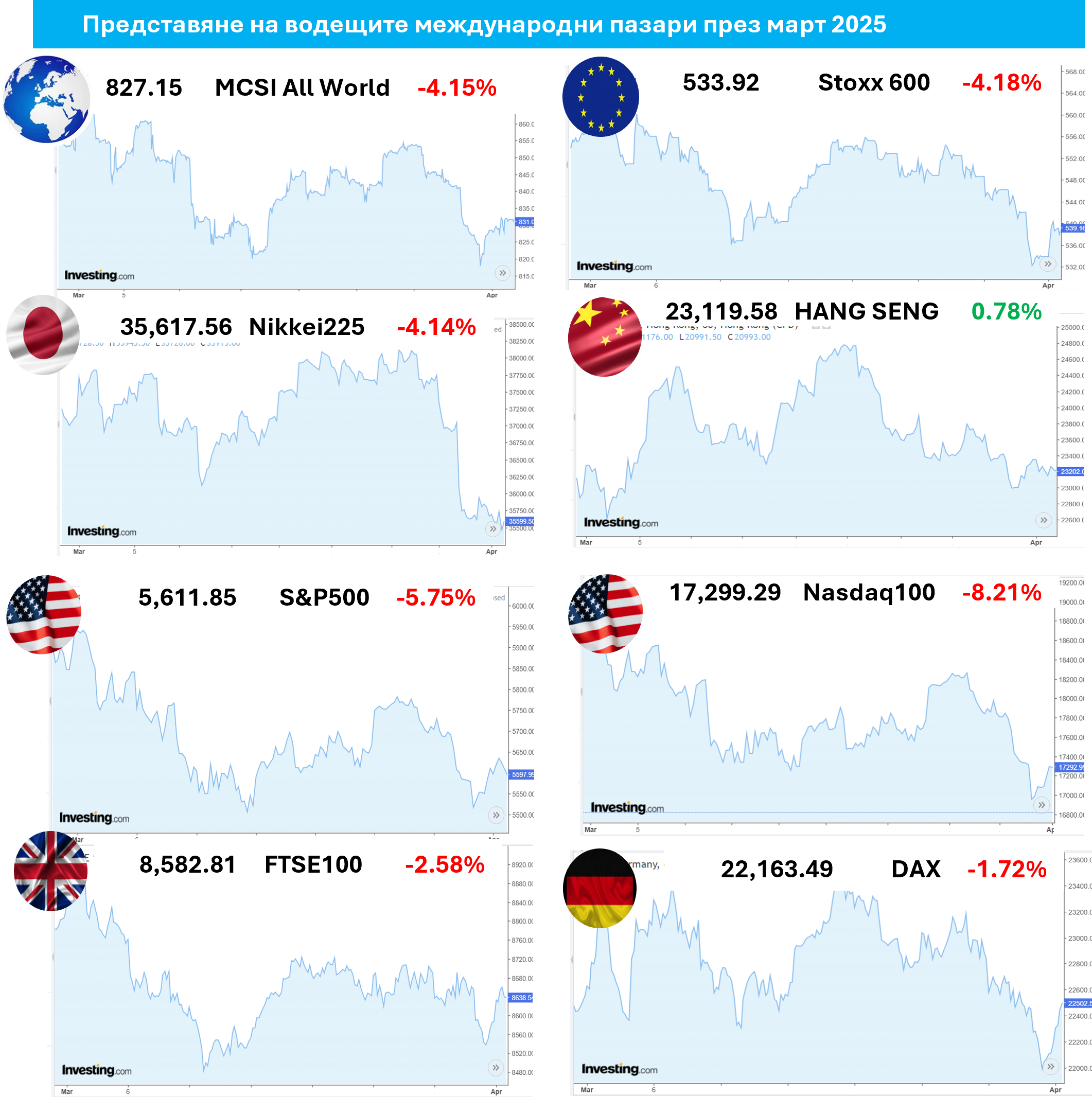

През март световните акции рязко промениха посоката си на движение, като се понижиха с почти 5%, заличавайки всички печалби от началото на годината, и завършвайки тримесечието със спад от 1,3% (индекс MSCI World All-country в EUR). Ескалацията на войната в Близкия изток между САЩ и Иран наруши търговските потоци през Ормузкия проток, предизвиквайки изключителна волатилност при петрола и газа. С рязкото покачване на цените на суровия петрол и скока на европейския газов еталон TTF, енергийните акции получиха сериозен тласък. Въпреки това, тъй като апетитът за риск намаля, всички останали сектори се разпродадоха през по-голямата част от март – и месецът отбеляза най-слабото представяне на световните акции от повече от три години и половина досега. Основните американски индекси се понижаваха в продължение на пет последователни седмици; водещите NASDAQ и Dow Jones Industrial навлязоха в територията на корекцията (повече от 10% спад от последния връх), а широкият S&P500 едва я избегна. Индексът VIX (измерител на пазарната волатилност) скочи до 30 и остана толкова висок през целия месец – отразявайки несигурността около бъдещия растеж и инфлацията.

Макроикономическите данни, идващи от най-голямата икономика в света, също показаха някои слабости: данните за заплащането за февруари разкри изненадващо нетна загуба на работни места; БВП за четвъртото тримесечие беше ревизиран надолу; а потребителските нагласи в Америка се понижиха – което увеличи притесненията за растежа по-късно през 2026г. Развиващите се пазари бяха регионът с най-слабо представяне през март, заличавайки печалбите, отчетени през януари и февруари. Страните вносителки на петрол бяха подложени на значителен натиск, като на много пазари бяха отчетени загуби от 10% или повече. Тъй като повече от 98% от енергията се внася, Южна Корея е особено чувствителна към повишаването на цените на петрола – на 4 март капиталовият ѝ пазар регистрира еднодневен рекорден спад от 12,2% (но за тримесечието остана с близо 24% нагоре). Китай отчете по-силен от очаквания ръст на поръчките през март, но акциите останаха потиснати заради зависимостта на страната от вноса на петрол от Близкия изток. Повишеното геополитическо напрежение разтърси и европейските пазари.

Рязкото повишаване на цените на природния газ до равнища, наблюдавани за последен път при нахлуването на Русия в Украйна през 2022 г., породи опасения за бъдещия растеж на Европа и европейските акции загубиха долу-горе една десета от стойността си. Глобално, най-добре се представиха Енергетиката и Комуналните услуги, докато Материалите и Промишлеността изостанаха. Традиционно-сигурните активи-убежище не издържаха: благородните метали спаднаха рязко през март, като златото се търгуваше с повече от 15% под януарския си връх, въпреки нарастващото геополитическо напрежение и инфлация. Рязкото понижение на цените на златото беше особено неблагоприятно за южноафриканските акции, които загубиха повече от 20% през месеца. В март се проведоха срещите на много централни банки по света, които решиха да запазят лихвите стабилни. Федералният резерв на САЩ (Фед) запази политиката си непроменена и сигнализира повишена предпазливост; няколко големи централни банки (Канада, Япония, Англия, Швеция, Швейцария) също запазиха политиката си без промяна, докато очакванията на инвеститорите за намаляване на лихвите избледняха предвид потенциално по-високата инфлация в бъдеще.

Въпреки че дълговите книжа също бяха разпродадени през месеца поради опасенията на инвеститорите относно енергийните доставки и евентуалното повишаване на лихвите, именно облигациите осигуриха стабилност в балансираните портфейли, като смекчиха мартенския спад на акциите. Стабилният приход от лихви и тесните кредитни спредове помогнаха на облигациите да бият акциите през месеца. Пазарите на ДЦК бяха волатилни, като краткосрочният им край беше най-силно засегнат, тъй като очакванията за повишаване на лихвите замениха очакванията за намаляване. Японските държавни облигации рязко поевтиняха, особено емисиите с по-дълъг срок, на фона на несигурността по отношение на фискалната политика и много вероятното повишаване на лихвите от страна на Японската централна банка. Дълговите книжа на развиващите се пазари поевтиняха поради засилването на щатския долар, докато щатските ДЦК останаха сравнително устойчиви, като несигурността по пазарите значително се засили поради геополитическото напрежение между САЩ и Иран.

Пазарът в САЩ

През март акциите в САЩ достигнаха територия на корекция (повече от 10% спад) и бяха сред най-слабо представящите се основни пазари през тримесечието. Индексът S&P500 спадна с 4,3% през първите три месеца на 2026 г., като потъваше в продължение на пет последователни седмици – доста рядко срещано за последните 75 години. Множество фактори допринесоха за този спад, включително засилените опасения за инфлацията, все по-войнствената реторика от страна на Фед и засилените опасения за начина, по който огромните инвестиции в изкуствен интелект ще донесат възвръщаемост. Въпреки че като цяло икономическият растеж изглежда се забавя, общата икономическа активност остана силна, дори и при задържането на повишените цени на енергията. Въпреки лекото намаляване на броя на откритите нови работни места и влошаването на потребителските нагласи, повечето продажби на дребно продължиха да показват устойчивост, което смекчи по-широкия икономически ефект.

Траекторията на пазара се промени драстично през последния ден на февруари, когато геополитическото напрежение ескалира. Ударите на САЩ и Израел по Иран нарушиха транспортните потоци през критичния Ормузки проток, предизвиквайки рязко покачване на цените на петрола и значителна несигурност на световните финансови пазари. През март нагласите на инвеститорите се колебаеха между оптимизма за бързо разрешаване на конфликта и опасенията от протяжен конфликт, което допълнително засили волатилността. Акциите на енергийните компании се оказаха отличниците за тримесечието, като интегрираните производители, рафинериите и компаниите за енергийна инфраструктура скочиха заради по-високите цени на петрола. Компаниите за основни материали – като миньори, производители на химикали и преработватели на суровини – също се представиха добре, възползвайки се от прекъсванията в доставките, причинени от конфликта в Иран, и от нарастващите цени на суровините.

Технологичните акции обаче бяха изправени пред значителни предизвикателства. Софтуерният сектор претърпя особено рязък спад, предизвикан от нарастващите опасения, че генеративният изкуствен интелект (ИИ) може да подкопае абонаментния модел на "софтуерът, като услуга" (SaaS). Този наратив за ИИ създаде разделение в Технологичния сектор: инвеститорите се насочиха към компании, осигуряващи инфраструктура за ИИ, като чипове, изчисления в облак и строители на центрове за данни, като същевременно се отдръпнаха от традиционните софтуерни компании – американските софтуерни акции загубиха една четвърт от стойността си през първите два месеца на годината. В ранните етапи на конфликта в Близкия изток Технологичните акции демонстрираха относителна устойчивост в сравнение с по-широкия американски пазар, тъй като инвеститорите предпочетоха по-големи и качествени компании по време на засилваща се икономическа несигурност.

Въпреки това, преди края на месеца, дори и акциите на Технологичните компании се огънаха и завършиха март със спад от 3,8%. Американските ДЦК останаха стабилни през цялото тримесечие, като се възползваха от статута на страната като нетен износител на енергия и от охлаждането на пазара на труда, което спомогна за намаляване на инфлационните рискове. Федералният резерв запази лихвите без промяна на равнище 3,5%-3,75% и сигнализира за, евентуално, само едно понижение на лихвите тази година, като за нов председател на Федералния резерв бе номиниран Кевин Уорш. Върховният съд на САЩ се произнесе срещу митническата политика на администрацията на Тръмп, което го накара да измисли нови, временни, глобални тарифи. С признаците за слабост на пазара на труда и опасенията за смущения в бизнеса, предизвикани от ИИ, инвеститорите започнаха да очакват бъдещи понижения на лихвените проценти. Въпреки това засилената волатилност през март поради войната в Близкия изток и растящите цени на енергията доведоха до повишаване на доходността на държавните облигации (цените им спаднаха), поради пазарните спекулации за евентуални бъдещи повишения на лихвите.

Пазарът в Европа

Огромното покачване на цените на петрола през март предизвика рязък спад на европейските акции и заличи всички техни по-ранни резултати за тримесечието – общовропейският индекс Stoxx600 загуби 8% от стойността си (в EUR) през месеца. Бързо ескалиралите военни действия в Близкия изток и последвалото затваряне на корабоплаването през Ормузкия проток доведоха до най-голямото месечно увеличение на цената на суровия петрол тип Брент в историята! Инфлацията в еврозоната се ускори до 2,5% (от 1,9% през февруари), което е доста над целта на Европейската централна банка от 2%. Икономическата активност се забави, както подсказваше индексът на мениджърите по поръчките - производственият компонент остана под 50 (което показва свиване), а услугите се свиха за пети пореден месец. Конфликтът в Иран предизвика низходящи ревизии на прогнозите за икономическия растеж на Германия, Франция, Нидерландия и Италия.

Великобритания, обаче, отбеляза най-голямото намаление на очакванията за растежа сред основните европейски пазари, тъй като инфлационният натиск се засили доста от по-високите разходи за енергия. Очаква се по-слабите перспективи за растежа да ограничат възможностите на Английската централна банка за затягане на паричната политика и може да доведат до пауза в повишаването на лихвите. Докато голяма част от европейските акции спадаха през март поради конфликта в Близкия изток, акциите на Енергийните компании бяха окрилени. И все пак, някои от най-силните спадове дойдоха в икономически чувствителния сектор на Потребителските услуги, който пострада най-много през месеца. В сектора на Информационните технологии се наблюдаваха смесени резултати, тъй като софтуерът бе подложен на натиск от ефекта на ИИ, докато хардуерът и чиповете се представиха добре, след някои добре-приети от пазара корпоративни резултати.

На пазарите за фиксиран доход британските Гилтове се понижиха с 2,0% през тримесечието, представяйки се по-слабо от останалите ДЦК поради нарастващите инфлационни рискове от енергийния шок и войнствената позиция на Английската централна банка. Пазарът на европейски ДЦК също се понижи – като цяло, спадът бе с 0.6%, тъй като ЕЦБ запази лихвите непроменени, но сигнализира за възможни повишения. ЕЦБ прогнозира и устойчива инфлация, отчасти обусловена от зависимостта на региона от вноса на енергия. За разлика от държавните, европейските корпоративни облигации се представиха по-слабо от американските си аналози, както в сегмента на инвестиционен клас, така и тези с висока доходност.

Представяне на българския пазар

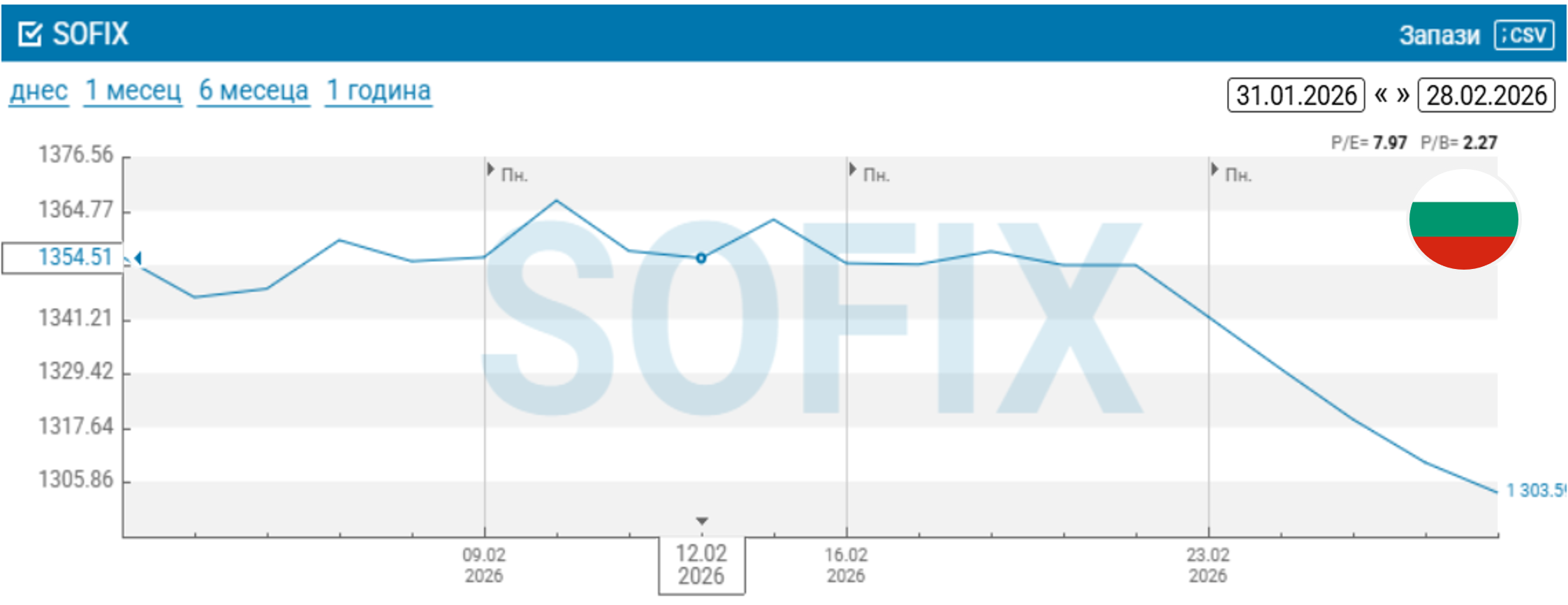

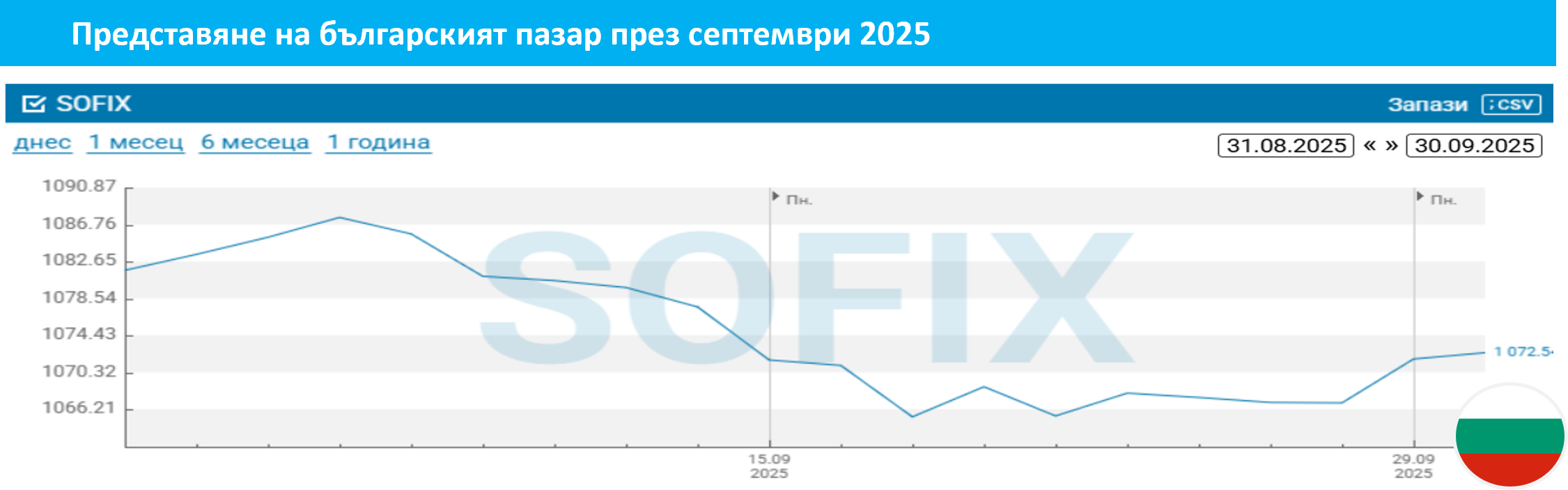

През март продължи засилената търговия на Българската фондова борса (БФБ) – в сравнение с година по-рано, оборотът се е удвоил и като брой сделки, и като номинален обем на сделките. Спадащата тенденция от предходния месец се запази и задълбочи през м. март – представителния индекс SOFIX загуби 6.4%, а „младшият“ BeamX – почти 10%. На 17 март дружеството „Ейч Ар Кепитъл“ АД удари камбаната на БФБ, след като успешно реализира първата конвертируема емисия облигации на пазара за растеж Beam. Това е вече 6-та емисия облигации пласирани на beam пазара успешно.

През месеца се проведе и втората стратегическа среща по програмата beamUp Lab (6то издание). Домакин бе Българската банка за развитие, а основен акцент на срещата бяха възможностите за дялово финансиране в подкрепа на старт-ъпи, малки и средни фирми. По традиция, избрани компании направиха демонстративно представяне пред инвеститори (investor pitch). И така, между сините чипове на родната борса, най-добре за м. март се представи „Холдинг Варна“ АД (+1.6%), а най-лошо – технологичната „Сирма груп холдинг“ АД (-18.4%).

Архив февруари 2026

Общ преглед на пазара

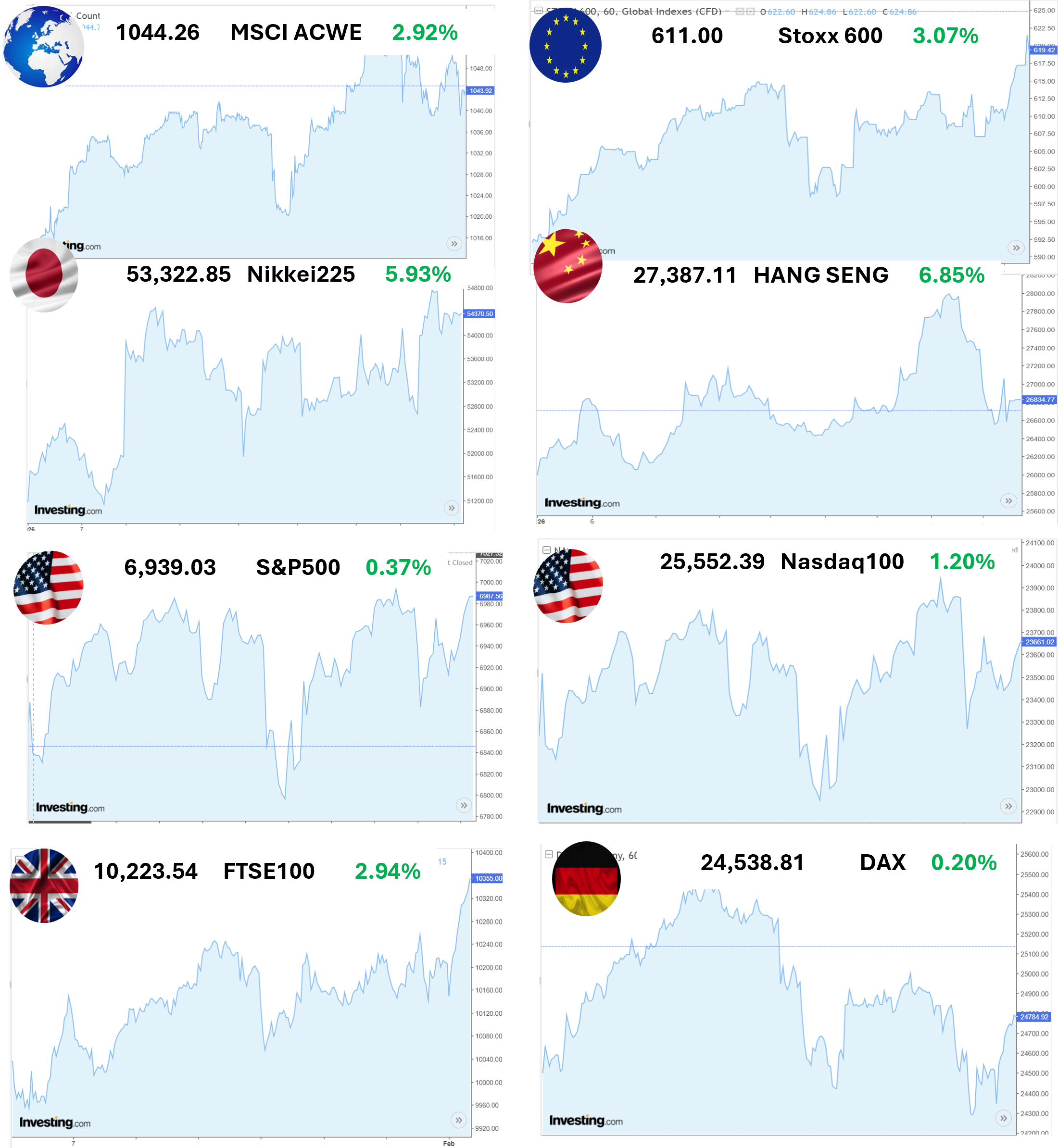

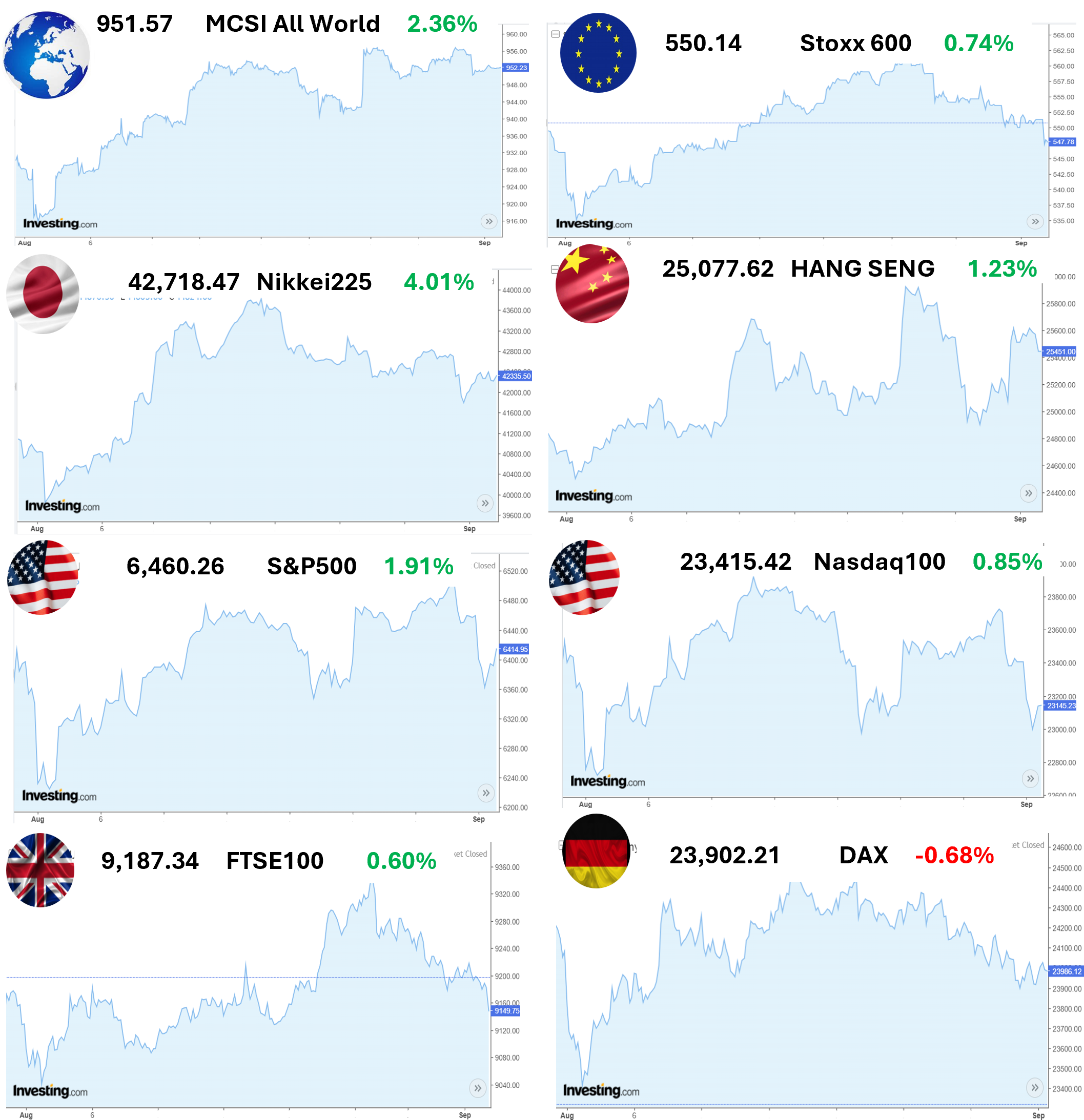

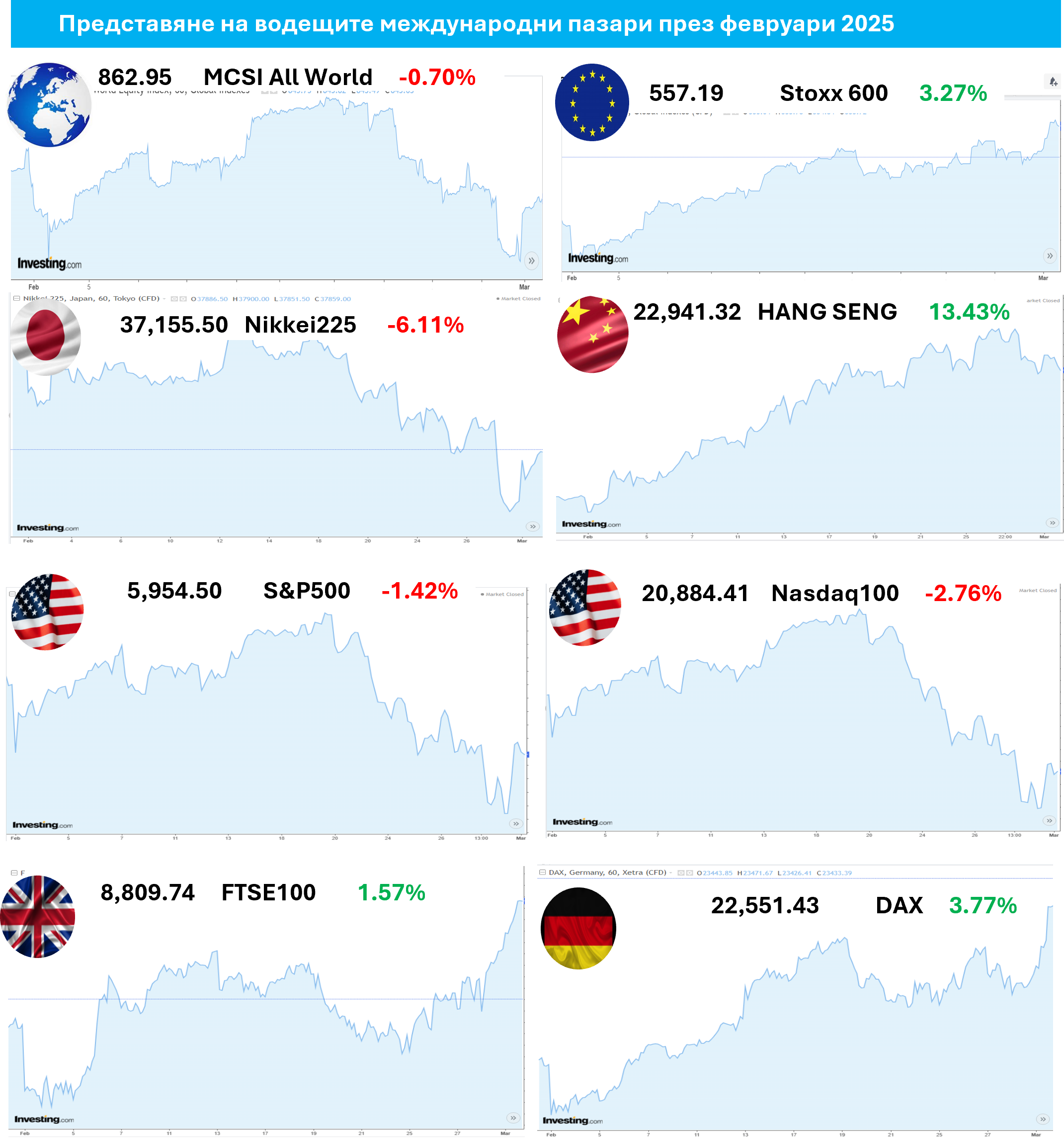

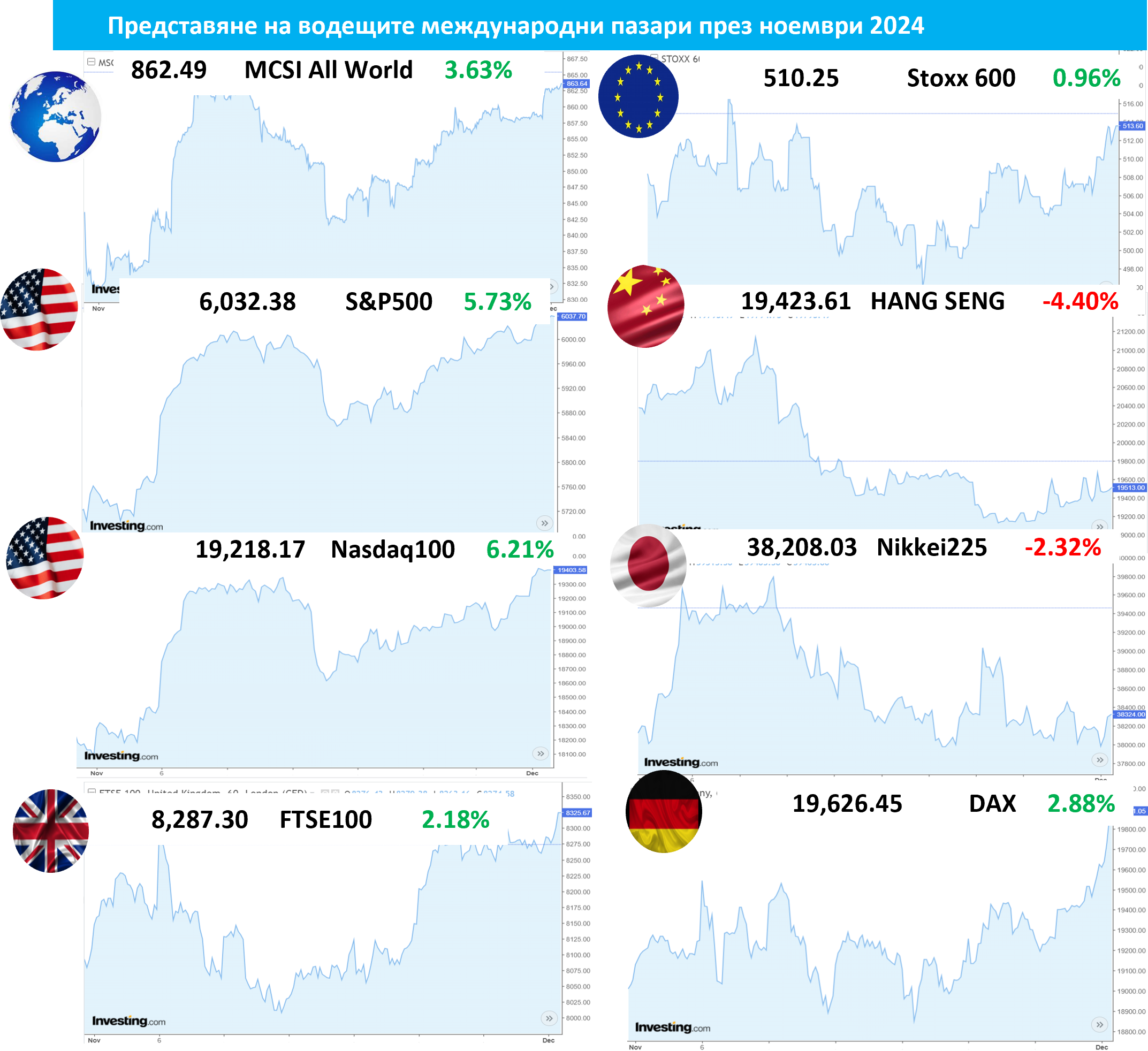

През февруари световните пазари на акции продължиха да растат, като отбелязаха ръст от 1,3% за месеца (индекс MSCI World All-country в EUR), въпреки че имаше значителни различия между регионите и секторите. Въпреки превъзходството на развитите пазари като цяло, пазарът в САЩ се открои с първия си месечен спад от десет месеца насам – главно поради опасенията, свързани с увеличените разходи за изкуствен интелект (ИИ), потенциалните сътресения на работната сила и изненадващия скок на индекса на производствените цени през януари. Индексът S&P500 спадна с 0,9%, но равнопретегленият му еквивалент нарасна с над 3,5%, отразявайки по-силното представяне на акциите с по-малка пазарна капитализация. Потребителското доверие се подобри, отчасти в очакване на предстоящото връщане на данъци, а прогнозите за ръст на корпоративните печалби останаха стабилни в диапазона 8-12%. Междувременно решението на Върховния съд на САЩ да отмени Закона за международните извънредни икономически правомощия на президента Тръмп внесе нова несигурност по отношение на митата.

Европейските пазари останаха силни, като се повишиха с над 3%, тъй като корпоративните печалби надхвърлиха очакванията (особено в областта на телекомуникациите и управлението на недвижими имоти). Инфлационният натиск обаче се запази, като Франция, Германия и Испания отчетоха по-високи от очакваното стойности. Норвегия, Обединеното кралство и Швеция бяха водещи по отношение на регионалното борсово представяне, докато в Дания се наблюдавахме свирепа разпродажба от над 17% поради негативни новини около водещата фармацевтична компания, Novo Nordisk. Япония се открои сред развитите страни в Азия, като борсата й скочи с над 8,5%. Този растеж беше подкрепен от решителната изборна победа на новия (първата жена в историята!) министър-председател Санае Такаичи и стимулиращите фискални политики, както и от умерената инфлация от 1,8% - най-ниската от октомври 2022 г. насам. Развиващите се пазари продължиха да изпреварват развитите въпреки забележителните загуби на най-големите – Китай и Индия. Акциите в Южна Корея продължиха фантастичното си рали, като нараснаха с още 22% за месеца (в собствена валута) и са нараснали с близо 200% за последната година!

Тайванският технологичен сектор, воден от гиганта TSMC, също отбеляза силни печалби. Като цяло през месеца секторите на Материалите, Комуналните услуги и Енергетиката отбелязаха по-добро пазарно представяне, докато за разлика от тях акциите на компа- ниите от сектора на (Теле)Комуникациите и Потребителските услуги изостанаха. Цените на златото се повишиха, а биткойнът отбеляза огромен спад (~50%), преди да се стабилизира. На пазарите с фиксиран доход през февруари спадащите лихви повишиха доходността на облигационерите. Доходността на 10-годишните ДЦК в САЩ спадна под 4%, като доходността на по-краткосрочните матуритети също се понижи на фона на възможни бъдещи намаления на лихвите от страна на Фед. (доходността и цените на облигациите се движат в противоположна посока). Въпреки здравословната икономическа среда, опасенията за повишена безработица заради ИИ, и геополитическите рискове, оказаха натиск за понижаване на доходността на облигациите, което доведе до 1,1% ръст за глобалния фиксиран доход през Февруари. Държавните облигации на развиващите се пазари се представиха по-добре от тези на развитите пазари. Облигациите с инвестиционен рейтинг записаха 0,8% доходност, въпреки че корпоративните кредитни пазари се представиха по-слабо поради разширяването на спредовете. Към края на месеца, геополитическото напрежение – нов въоръжен конфликт в Персийския залив – започна да натежава върху настроенията на инвеститорите, отслабвайки ръста на акциите в началото на март.

Пазарът в САЩ

През февруари фондовите пазари в САЩ бяха особено волатилни. Водещият борсов индекс на акции S&P500 отбеляза рядък спад от 0,8%, което го превърна в най-зле представящия се развит капиталов пазар. Инвеститорите поставиха под въпрос дългосрочната възвръщаемост от инвестиционните разходи, свързани с ИИ, и се притесниха за нарушенията в заетостта, които ИИ може да предизвика, особено в сектори като софтуер и управление на богатството. Тази промяна в нагласите доведе до ротация от технологични и „растежни“ сектори към сектори с големи и „тежки“ активи – като Материали, Комунални услуги и Енергетика - които се очертаха като най-добре представилите се през месеца. Миналогодишните лидери - Информационните технологии и Комуникациите – изостанаха.

"Великолепната седморка" от технологични акции с мега-капитализация продължи да се отличава с впечатляващи резултати: тези седем акции генерираха среден ръст на печалбите за четвъртото тримесечие от 27,2% спрямо 9,8% за останалите 493 компании в S&P500, според FactSet. Всъщност ръстът на печалбите им е надхвърлил 25% през 10 от последните 11 тримесечия, което подчертава доминиращата им позиция и влияние. Въпреки това дори тези силни резултати невинаги се превръщаха в ръст на цените на акциите, тъй като инвеститорите станаха по-предпазливи по отношение на нивата на оценка и перспективите за бъдещ растеж. Отделно от това инфлацията се оказа по-висока от очакваното, като индексът на цените на производител скочи с 0,8% през януари – повече от два пъти от прогнозите на икономистите – което породи опасения за постоянен ценови натиск. Освен това годишният темп на растеж на американската икономика се забави до 1,4% през четвъртото тримесечие на 2025 г. (отчасти поради най-дългото досега спиране на работата на правителството). Към пазарната несигурност се прибави и фактът, че Върховният съд на САЩ отмени ЗМИИС на президента.

Същевременно доходността на американските ДЦК се понижи през месеца, тъй като инвеститорите започнаха да очакват допълнително намаляване на лихвите от Фед през тази година, подтикнати от знаците за слабост на пазара на труда в САЩ и нарастващите опасения за потенциални по-нататъшни смущения в бизнеса, предизвикани от ИИ. Тръмп, което постави под съмнение събирането на мита и предизвика съдебни дела от страна на компании и щати. Геополитическото напрежение се изостри, след като в края на февруари избухна нов въоръжен конфликт между САЩ и Иран, което допълнително допринесе за нестабилността на пазара и влоши настроенията на инвеститорите. Доходността на 10-годишните ДЦК спадна до около 3,96%, отбелязвайки най-ниската си точка от над четири месеца досега; за сравнение, в края на януари тя възлизаше на 4,26%. Освен това кривата на доходността започна да се изравнява, като особено рязък спад се наблюдаваше при средносрочните матуритети, което отразяваше променящите се очаквания на пазара и продължаващата несигурност.

Пазарът в Европа

Европейските акции отбелязаха значителен ръст през февруари – общоевропейският индекс Stoxx600 нарасна с 3,7% (в EUR). Акциите на големи компании от Обединеното кралство се откроиха, постигайки обща възвръщаемост от 6,5% (индекс FTSE100 в GBP) благодарение на секторния микс, благоприятстващ ИИ, и повишаващите се цени на петрола. По-широкият индекс FTSE250, с по-силно застъпени вътрешноориентираните компании, обаче изостана със "само" 2,3% възвръщаемост. Акциите в Еврозоната поскъпнаха, водени от Енергетиката, Комуникациите и Недвижимите имоти, тъй като се появиха признаци за икономическо подобрение и инвеститорите се пренасочиха от акциите в САЩ. Европейската централна банка (ЕЦБ) запази лихвите на ниво от 2%, като през януари инфлацията спадна до 1,7%, а съставният индекс PMI на HCOB за еврозоната показа ускоряване на икономическия растеж – през февруари той се повиши до 51,9 (всяка стойност над 50 означава експанзия).

По-специално, под-индексът за производството достигна шестмесечен връх от 52,1 пункта! В цяла Европа динамиката на корпоративните печалби беше добра, като имаше повече изненади в посока нагоре, отколкото през предходните тримесечия. Франция излезе от продължителната бюджетна безизходица, като се опитва да увеличи разходите за отбрана и да свие дефицита си до 5% от БВП до края на годината.

Едни от най-добре представилите се капиталови пазари през февруари бяха тези в Норвегия, Обединеното кралство и Швеция. Учудващо, в Дания се наблюдаваше бурно разпродаване на акции – над 17% спад на основния индекс, тъй като най-големият компонент Novo Nordisk се срина с повече от 15%, след като данните от изпитването на нов продукт за отслабване показаха, че той е по-малко ефективен от подобен продукт на американския му конкурент, Eli Lilly. Акциите в Обединеното кралство се представиха по-добре въпреки по-слабия паунд и сравнително „левите“ резултати от изборите. Английската централна банка запази лихвите на ниво от 3,75 %, но намекна за възможно понижение през март, въпреки че понижи прогнозите за растежа и повиши очакванията за безработицата.

През четвъртото тримесечие на 2025 г. растежът на БВП на Обединеното кралство беше минимален - 0,1% на годишна база. Интересно е, че акциите на софтуерните компании там в сектора на информационните технологии бяха подложени на значителен натиск поради опасенията за разбиване на пазара на труда от ИИ, а финансовите компании също бяха поразени, тъй като инвеститорите се притесняваха за въздействието на ИИ върху управлението на инвестиции. Доходността на пазара на ДЦК в еврозоната също се понижи. Британските гилтове поведоха представянето на пазара на държавни облигации поради охлаждането на инфлацията и увеличените перспективи за намаляване на лихвите, постигайки доходност от 2,5% (в GBP). Инфлацията в Обединеното кралство се забави до 3,0% през януари, което накара доходността на гилтовете да спадне с 25 базисни точки. Инфлацията в еврозоната беше под целевата през януари и ЕЦБ запази лихвите без промяна, като същевременно сигнализира, че инфлацията ще остане под целевата през 2026 и 2027 г. Доходността на европейските ДЦК се понижи, като испанските и италианските облигации надминаха германските бундове благодарение на стабилните спредове и по-високия доход до падеж.

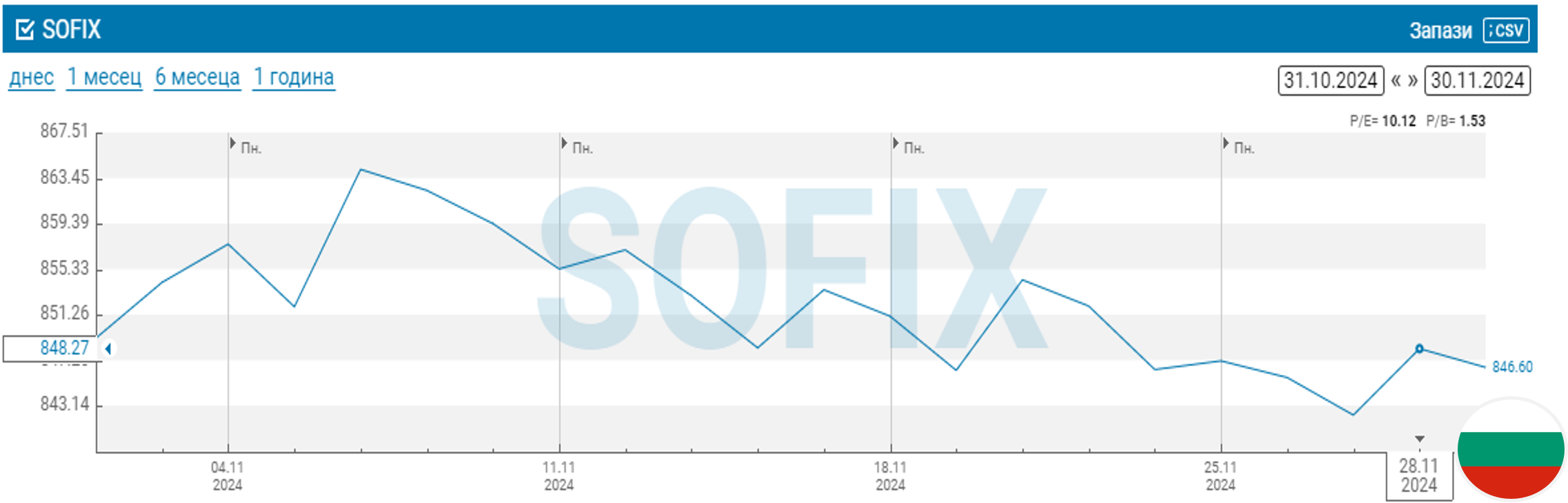

Представяне на българския пазар

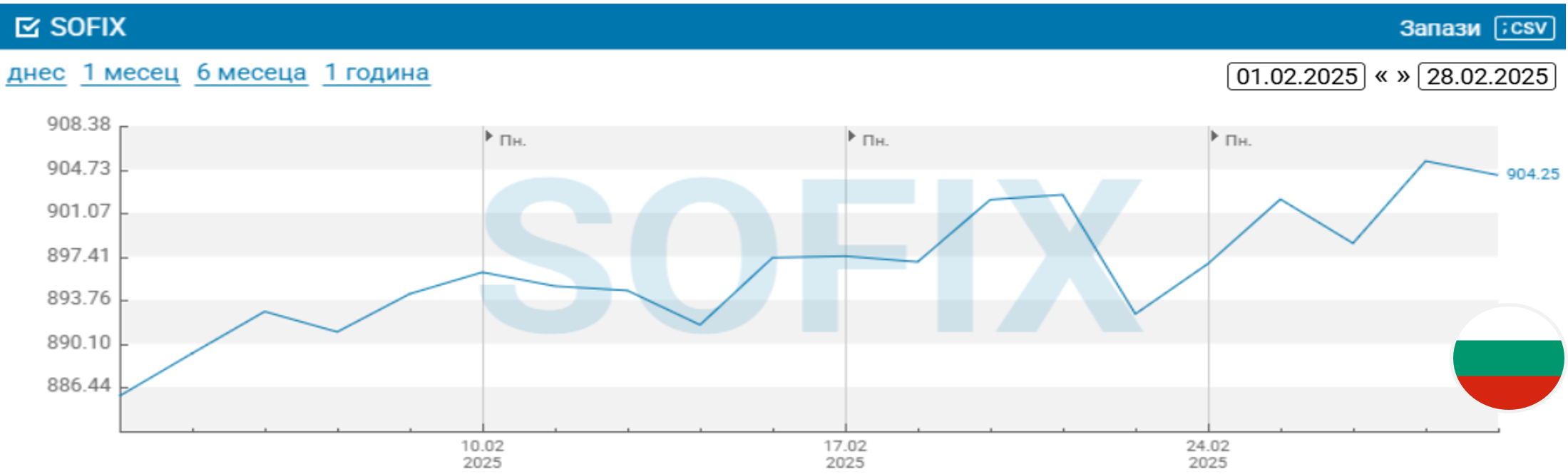

През февруари оборотът на Българската фондова борса (БФБ) се удвои на годишна база, достигайки над 40 млн. евро. Звездния възход от последните два месеца секна и всички борсови индекси отбелязват спад за месеца: представителния SOFIX (-5,2%), широкият BGBX40 (-4,4%) и „младшият“ BeamX (-3,3%). Най-печеливши акция сред сините чипове в SOFIX бе фармацевтичния производител „Софарма“ АД, а най-лошо за месеца холдинга „Химимпорт“ АД, с движения съответно +1,6% и -23,5%.

През месеца стартира първата българска платформа за краудфъндинг SpaceCrowd, която ще подкрепя стартиращи бизнеси, с възможност за набиране до 5 млн. евро. Сред важните структурни събития е двойното листване на акциите на „Сирма Груп Холдинг“ АД едновременно на Българската и Франкфуртската фондова борса чрез сегмента EuroBridge. С церемония на Франкфуртската борса официално беше дадено начало на търговията – действие, което значително разширява международната видимост на българските компании.

Архив януари 2026

Общ преглед на пазара

2026 г. започна с поредния силен месец за световните пазари на акции: индексът MSCI All Country World Equity се покачи 3% през януари (в USD), което бе девети положителен месец за последните десет. През месеца щатският долар отслабна още повече спрямо всички останали валути на държавите от Г-10, което допринесе за силната доходност на развиващите се пазари – индексът MSCI Emerging Markets надмина за месеца този на развитите пазари MSCI World с 6,6% (в USD)! Водещите позиции продължиха да излизат извън рамките на "Великолепната 7", тъй като акциите с малка пазарна капитализация и цикличните акции бяха предпочитани. Акциите в САЩ отбелязаха ръст през януари, но изостанаха от много международни пазари, подчертавайки отлива от концентрираното лидерство на големите технологични компании. Индексът S&P 500 и широко наблюдаваните акции от "Великолепната 7" нараснаха само с 1%, докато акциите с малка пазарна капитализация се представиха по-добре, с ръст от 5%. Цикличните сектори и акциите „със стойност“ поведоха ралито в САЩ, за разлика от предишната доминация на акциите на растежа и технологичните акции. Добрите печалби и резултатите за четвъртото тримесечие, които като цяло надхвърлят консенсуса на анализаторите, подкрепиха пазара, но потребителското доверие достигна многогодишно дъно (най-ниското от 2014г). Освен това новините за мащабни съкращения в големи фирми намалиха ентусиазма, а Федералният резерв (Фед) запази лихвените проценти, сигнализирайки за предпазливост в условията на смесени икономически данни. Европейските пазари се радваха на силен месец, като се повишиха с близо 5% и достигнаха нови исторически върхове в много страни. Холандия и Норвегия бяха начело с двуцифрена възвръщаемост, отчасти поради стратегически фискални реформи и увеличените разходи за отбрана. Въпреки че Германия изостана, повлияна от слабия растеж и потиснатите печалби, пазарът в Обединеното кралство беше оживен с признаци за подобряване на инфлацията и производителността на труда. В цяла Европа акциите на компаниите „на растежа“ надминаха тези „със стойност“, обръщайки последните тенденции, докато индексите на компании със средна капитализация като FTSE250 и MDAX също постигнаха добри резултати. Цялостното европейско рали беше стимулирано от положителния импулс на печалбите и широкообхватна промяна на инвеститорските нагласи към диверсификация извън американския технологичен сектор. Суровините, особено златото и енергията, също се повишиха, докато пазарите на облигации изпитваха затруднения през януари.

Глобалните облигации имаха трудности, заради повишения апетит на инвеститорите към риск, по-силните икономически данни и специфичните за отделните държави проблеми. Доходността на краткосрочните ДЦК в САЩ се повиши, тъй като очакванията за понижаване на лихвените проценти от страна на Фед се забавиха, а японските дългосрочни ДЦК претърпяха най-лошия си годишен старт от 1994 г. насам поради фискални притеснения. Като цяло, глобалният индекс на облигации Global Aggregate отбеляза лека печалба, като нарасна само с около 1% за месеца (в USD), така че облигациите не допринeсоха съществено за представянето на балансираните портфейли през януари. След срещите в Давос, международното напрежение все пак намаля, но въпреки това много активи, чувствителни към геополитическия риск, реагираха забележимо: златото поскъпна с 13% през януари, а европейските отбранителни компании скочиха с 18%. Въпреки всички постъпки на Тръмп по отношение на Венецуела, Иран и Гренландия обаче пазарите на облигации останаха относително спокойни. В обобщение, януарското рали на акциите в световен мащаб се дължеше по-скоро на силни корпоративни печалби и повишен апетит на инвеститорите за риск, отколкото на промени в оценките. Пазарите на акции в САЩ и Европа демонстрираха предимствата на диверсификацията, като се наблюдаваше забележимо предпочитание към компаниите с по-малка капитализация и цикличните компании, дори и при повишената геополитическа несигурност.

Пазарът в САЩ

Акциите в САЩ, представени от индекса S&P 500, нараснаха с 1,5% през януари, завършвайки месеца със забележително рали. На 28 януари за пръв път индексът премина границата от 7000 пункта – важно постижение, достигнато само 14 месеца след преминаването над 6000 пункта. Това беше подхранено от ентусиазма около изкуствения интелект, силните печалби на големите технологични компании и очакванията за бъдещо облекчаване на паричната политика от страна на Федералния резерв (Фед). На заседанието си през януари Фед запази референтния си лихвен процент непроменен, но пазарите продължиха да очакват намаления по-късно през годината. Нагласите на инвеститорите бяха формирани от опасенията за независимостта на Фед и признаците за забавяне на икономическата активност, включително по-слабите потребителски разходи и промишлено производство. В секторно отношение, Финансовите компании се представиха най-добре, подкрепени от очакванията, че по-ниските лихвени проценти могат да засилят ръста на кредитите. Промишлеността и сектора на Материалите също отбелязаха ръст, отразявайки известна устойчивост на икономиката. Въпреки добрите резултати на мега-тех компаниите, Технологичният сектор отбеляза лек спад поради опасения за високи оценки и въздействието на митата. Секторите на Комуналните услуги, Здравеопазването и Потребителските стоки спаднаха, тъй като инвеститорите предпочитаха сектори с по-висок растеж и доходност.

Потребителското доверие спадна до нива, наблюдавани за последен път през 2014 г., а няколко големи компании обявиха съкращения. В последния ден на месеца президентът Тръмп номинира Кевин Уорш за наследник на Джером Пауъл на поста председател на Фед. Уорш се разглежда като добър за пазара кандидат, подкрепящ по-ниските лихви и свиването на баланса на Фед. Номинацията на Уорш доведе до спад на цените на златото и среброто от исторически върхове, въпреки че и двата метала останаха доста над затварянето си в края на годината, подчертавайки повишената им волатилност. Напрежението в световната търговия отслабна, като заплахите за мита бяха оттеглени, а митата на САЩ върху индийски стоки значително намалени.

Равнището на безработица в САЩ спадна до 4,4%, въпреки че заплатите в неселскостопанския сектор не оправдаха очакванията. Тримесечните печалби бяха стабилни, като надхвърлиха консенсуса и показаха общо ръст от 11,5% спрямо година по-рано. Американските ДЦК отбелязаха отрицателна доходност, като продажбите бяха съсредоточени главно върху краткосрочните облигации, тъй като положителните икономически данни отложиха очакванията за следващото понижение на лихвените проценти от страна на Фед и доведоха до повишаване на доходността на 2-годишните ДЦК с 5 базисни точки. Доходността на дългосрочните също се повиши поради продължаващите опасения относно способността на Фед да контролира инфлацията. През януари щатският долар отслабна с 1% спрямо еврото. Въпреки продължаващата търговска война, икономическият растеж в САЩ остава стабилен, а инфлацията изглежда е достигнала своя връх и се очаква да продължи да намалява.

Пазарът в Европа

Европейските пазари на акции нараснаха с близо 5% през януари, като много национални пазари достигнаха нови рекордни стойности. Всички пазари отбелязаха положителна доходност през месеца, водени от двуцифрени печалби в Нидерландия и Норвегия. През първия месец на 2026 г. комбинацията от геополитическо напрежение - особено във Венецуела, Иран и Русия - и необичайно студената зима доведоха до рязко повишаване на цените на енергията. Петролът поскъпна с 15% за месеца, а европейският природен газ се покачи с 43%, тъй като търсенето нарасна, а резервите на ЕС бързо се изчерпаха.

Междувременно в еврозоната инфлацията се понижи от 2,0% до 1,7% през януари, отразявайки до голяма степен спада на цените на енергията спрямо година по-рано, въпреки че разходите за храна са се повишили. Базисната инфлация се е забавила поради по-слабия растеж на цените на услугите. Икономическата активност в еврозоната надхвърли очакванията, като реалният БВП нарасна с 0,3% през четвъртото тримесечие на 2025 г.; Испания и Португалия се отличиха със силни резултати, докато Ирландия беше единствената голяма икономика, която се сви. Пазарът на труда остана устойчив, като равнището на безработица спадна до рекордно ниското ниво от 6,2%. Финансовите пазари отразиха тези развития. Акциите в еврозоната се повишиха през януари, водени от силното представяне на Информационните технологии – заедно с Енергетиката и Комуналните услуги, докато акциите на компаниите от сектора на Потребителските услуги и Недвижимите имоти изостанаха. Акциите, свързани с отбраната, се изстреляха заради увеличените европейски разходи за отбрана.

Януари беше белязан и от забележими геополитически сътресения, включително пазарна тревога, след като президентът Тръмп заяви, че САЩ може да придобият Гренландия – това натисна акциите на еврозоната в средата на месеца. В Обединеното кралство капиталовите пазари отбелязаха ръст, особено в сектора на Материалите, подкрепени от нарастващите цени на металите и продължаващите геополитически сътресения. Индексът FTSE100, представящ най-големите британски компании, изостана от фокусирания върху средния бизнес FTSE250, но и двата приключиха януари с печалби. БВП на Обединеното кралство нарасна с 0,3% през ноември, тъй като производителността на труда показа признаци на съживяване, а годишната инфлация изглежда се задържа без промяна. Европейската централна банка запази също без промяна основните си лихви и се очаква да задържи тази позиция до 2027 г., като инфлацията ще се движи малко под целевото равнище от 2%. Сред другите значими събития бяха новото търговско споразумение на Индия с ЕС, което намали митата за различни промишлени стоки, и по-силното от очакваното индустриално производство в Германия и САЩ.

Фискалните данни за Германия показаха забележимо увеличение на държавните разходи, но годишният растеж и корпоративните печалби в страната останаха слаби. На пазарите с фиксирана доход френските и италианските ДЦК се представиха по-добре от повечето други пазари, постигайки доходност съответно от 1% и 0,7%. Това добро представяне се дължеше на повишения апетит за риск и намалените специфични за страната рискове, което направи тези облигации привлекателни заради тяхната доходност. Като цяло ДЦК на еврозоната се представиха по-добре от американските си аналози, подкрепени от устойчивата икономическа активност. Френските облигационни пазари спечелиха, тъй като спредовете спрямо германските облигации се свиха до равнища от средата на 2024 г., подпомогнати от заобикалянето на парламентарното гласуване от премиера Себастиен Лекорну за налагане на бюджета за 2026 г. Тази маневра, съчетана с намалената политическа несигурност, успокои инвеститорите въпреки все още високия бюджетен дефицит на Франция от 5%. В Обединеното кралство доходността на краткосрочните държавни облигации се понижи, докато на дългосрочните се повиши (доходността на облигациите се движи обратно на цената).

Представяне на българския пазар

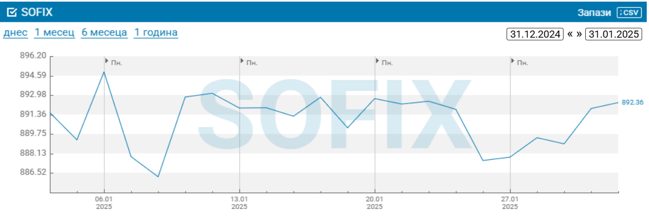

В първите дни на търговия с новата валута в България, Българската фондова борса (БФБ) се изстреля мощно нагоре. Инерцията се позагуби към средата на месеца, но все пак бе достатъчна, за да може всички индекси на родната борса да запишат двуцифрени ръстове. Широкият BGBX40 индекс приключи януари с близо 14% по-високо, представителният SOFIX - с 19%, като дори и индекса на малките компании, beamX отбеляза ръст от над 13% за месеца! Сред новините за месеца бе стартирането на шестия сезон на акселераторската програма на БФБ за малки и стартиращи предприятия, beamUp Lab, в сътрудничество с т. нар. Фонд на Фондовете.

От друга страна, бе направена и първа стъпка към оперативно оптимизиране на местния капиталов пазар с провеждането на първия Национален форум за преход към Т+1 сетълмент процедура. Така, сред сините чипове на борсата, единствената компания, която отстъпи позиции за месеца бе финансовата „Елана Агрокредит“ АД, която цена на акцията спадна незначително с 0.4%, а най-голям ръст отчете търговската банка „Централна кооперативна банка“ АД, която се извиси със зашеметяващите (почти) 90% през януари!

Архив декември 2025

Общ преглед на пазара

През 2025 г. световните капиталови пазари се представиха силно, като международните (извън САЩ) и развиващите се пазари постигнаха по-добри резултати от американските. Темата за изкуствения интелект (ИИ) си остана ключов двигател; благородните метали поскъпнаха; а промените в паричната политика осигуриха попътен вятър за рисковите активи. С печалба от над 1% през декември, индексът MSCI All Country World Equity повиши възвръщаемостта си за годината до почти 23% (в USD) – което е най-добрата му година от 2019 г. насам. За първи път от много години международните акции и развиващите се пазари надминаха американските акции, прекъсвайки повече от десетилетие и половина доминация на американските акции. През последния месец в годината щатският долар отново отслабна и беше основната причина за силната възвръщаемост на международните акции през годината. През 2025 г. индексът S&P500 постигна трета поредна година на двуцифрена възвръщаемост. Ентусиазмът на инвеститорите по отношение на ИИ продължи да подкрепя технологичните акции, особено "Великолепната седморка", които допринесоха за 42% от общата годишна възвръщаемост на S&P500 и в края на годината представляваха над две пети от пазарната капитализация на индекса. Фундаментът на американската икономика остава стабилен, като през четвъртото тримесечие растежът на БВП беше доста силен (над 4%), а инфлацията – 2,8%, което е над целта на Федералния резерв от 2%. През септември Фед започна да понижава лихвите въпреки разногласията в управата си, както направиха и други големи централни банки. Канадският пазар се представи отлично, като се повиши с 36,5% (най-добрата му година от 2003 г. насам), движен от акциите на миннодобивните компании.

Европейските пазари продължиха ралито си, като много от тях достигнаха рекордни стойности. Испания бе начело, подкрепена от намаляващата инфлация, докато немският пазар нарасна заради надеждите за стимулиране на икономиката. Европейската централна банка (ЕЦБ) запази лихвените проценти непроменени през последния месец на годината, тъй като инфлацията се доближи до целевите нива от 2%. Великобритания изостана от региона въпреки понижението на лихвите през декември, изправена пред най-високата инфлация сред страните от Г7 и нарастваща безработица. Развитите азиатски пазари се представиха по-слабо в сравнение със световните си конкуренти. Японските акции се движеха встрани през декември, тъй като Японската централна банка повиши лихвените проценти до 30-годишен връх, подкрепяйки спадащата йена. Развиващите се пазари обаче бяха световни шампиони, като постигнаха доходност от над 33% за годината (в USD). През 2025 г. Корея се изстреля драстично, като приключи с ръст от почти 100%(в местна валута), благодарение на активността на инвеститорите на дребно и ентусиазма около ИИ (за чипове). Доходността на акциите в Китай беше скромна поради продължителната криза в сектора на недвижимите имоти, но технологичният сектор беше подкрепен от напредъка в областта на ИИ.

През 2025 г. пазарите на облигации се представиха силно, подкрепени от трите намаления на лихвите от Фед през втората половина на годината, включително едно през декември, както и от политиките на стимулиране на други централни банки. Тази благоприятна среда, съчетана с отслабващия щатски долар и атрактивната доходност, доведе до значителни печалби на пазарите с фиксиран доход. При държавните облигации се запазиха опасенията, свързани с фискалната политика, в резултат на което кривите на доходност станаха по-стръмни на основните пазари. Кредитните спредове в САЩ, които първоначално се разшириха поради опасения за експозицията на регионалните банки към небанкови финансови институции, по-късно се свиха с подобряването на пазарните нагласи. Очакваният скок на инфлацията, предизвикан от митата на Тръмп, не се състоя, а общото намаление на лихвите с 75 базисни точки от страна на Фед през втората половина на годината подкрепи възвръщаемостта от облигациите. По-нискокачествените облигации се представиха по-добре от тези с по-високо качество поради по-високата им доходност. Като цяло глобалните облигации отбелязаха обща възвръщаемост от 8,2% (индексът Bloomberg Global Aggregate Bond в USD). Дългът на нововъзникващите пазари беше най-добре представилият се сред секторите с фиксирана доходност, като латиноамериканските облигации се възползваха особено от силното поскъпване на местните валути. Деноминираните в евро и британски паунд облигации от инвестиционен клас се представиха по-добре от съответните държавни облигации.

Пазарът в САЩ

Акциите в САЩ завършиха 2025 г. със силен ръст за трета поредна година, въпреки спада през последната празнична седмица през декември. Водещият индекс на акциите S&P500 постигна възвръщаемост от близо 18% за годината, с което затвори тригодишен период със средна годишна възвръщаемост от над 17%, значително надхвърляйки средната си стойност за последните 10 години – през 2024 г. той се повиши с 25,0%, а през 2023 г. – с още 26,3%. Акциите на "Великолепната седморка" допринесоха значително за доходността и пазарната капитализация на S&P500. Само тези седем акции се допринесли за 42% от цялата възвръщаемост на S&P500 през 2025 г. и 55% през последния три години. Nvidia счупи рекорди като стана първата компания в историята, чиято пазарна капитализация достигна 4 трилиона долара, а малко след това за кратко задмина и 5 трилиона USD. Въпреки това, докато Alphabet и Nvidia се откроиха, други компании като Apple, Amazon, Meta и Microsoft се представиха приблизително наравно с по-широкия пазар, което предполага, че ентусиазмът по отношение на ИИ може би се охлажда.

За трета поредна година Информационните технологии и Комуникационните услуги бяха най-добре представящите се сектори в S&P500, като генерираха доходност от 33,6% и 24,0% през 2025 г. – като някои подсектори в тях са постигнали средна годишна възвръщаемост от над 40% за последните три години! Всъщност всички сектори отбелязаха положителни резултати за 2025 г., дори и най-слабо представилия се – Недвижими имоти. Акциите с малка и средна капитализация изостанаха от представянето на големите, но все пак и те постигнаха двуцифрена възвръщаемост за 2025 г. Като цяло, през последното тримесечие на годината рисковите активи (акциите) се повишиха въпреки рекордно дългото спиране на работата на правителството в САЩ и увеличаващите се съкращения на работни места. Пазарът остана устойчив дори и след разпродажбата през април, предизвикана от съобщенията за митата на администрацията на Тръмп. Липсата на типичното за края на годината „Коледно“ рали-на-"Дядо Коледа" през декември се дължеше по-скоро на прибиране на печалби, отколкото на отслабване на икономикатa.

Всъщност американската икономика остана стабилна на фона на политическия натиск върху Фед – продължаващото намаляване на лихвите от страна на Фед и сигналите за още понижения през 2026 г., особено ако инфлацията намалее, бяха посрещнати положително от инвеститорите. По-гъвкавият подход на администрацията на Тръмп към митата също подобри пазарните нагласи. Въпреки това на пазара продължават да съществуват опасения относно високите оценки на технологичните акции и устойчивостта на печалбите, предизвикани от ИИ. Междувременно пенсионирането на Уорън Бъфет като главен изпълнителен директор на Berkshire Hathaway отбеляза края на една ера; под негово ръководство акциите на компанията значително надминава индекса S&P500 в продължение на шест десетилетия.

През 2025 г. възвръщаемостта на щатските ДЦК беше скромна, като кривата на доходността стана по-стръмна, тъй като доходността на дългосрочните нарасна, а на краткосрочните намаля. Федералният резерв намали лихвите три пъти през годината, като понижи ставката по федералните фондове до 3,5-3,75%. След като правителството на САЩ отново заработи, данните за пазара на труда показаха умерено – но не и сриващо се – търсене на работна сила. Като цяло, възвръщаемостта от американски облигации достигна 7,3% за годината: напр. доходността на 10-годишните ДЦК достигна връх от 4,80% през януари, спадна под 4,00% през октомври и приключи годината на равнище 4,17% (по-ниско от 4,57% в края на 2024 г.).

Пазарът в Европа

Европейските акции завършиха 2025 г. изкачвайки многогодишни върхове. Испания беше на върха на печалбите през последния месец, подпомогната от спадащата инфлация. Мерките за стимулиране на икономиката на Германия повишиха оптимизма и окрилиха пазарите. Общо-европейският индекс Stoxx600 нарасна с почти 3% за месеца. През декември Европейската централна банка запази (и се очаква да запази и занапред) лихвите без промяна, тъй като инфлацията се доближава до целта от 2%, подкрепяйки продължаващите печалби на банковия сектор. Великобритания изостана, дори и след поредното намаляване на лихвите от страна на Английската централна банка, тъй като инфлацията - все още най-високата в Европа – намаля, а безработицата се покачи до четиригодишен връх от 5,1%. Продължаваща тема през годината бяха значителните валутни движения – особено отслабването на щатския долар – което означаваше, че възвръщаемостта от европейските акции беше много по-силна за американски инвеститори.

През годината еврото поскъпна с 13,4%, а британският паунд – с 7,6% спрямо щатския долар. В резултат на това европейските акции се оказаха най-добре представящия се клас активи за базираните в САЩ портфейли, но европейските инвеститори претърпяха сериозни валутни загуби и не можаха да се възползват от голямото рали на американските акции – възвръщаемостта на S&P500 в евро бе едва 3,9% за годината. Финансовите компании бяха водещи по отношение на печалбите поради подобрените перспективи за кредитиране, докато здравните и комуналните услуги изостанаха. При растежните акции и технологичните компании се наблюдаваше по-малко пазарен ентусиазъм поради нарасналите опасения за скъпи оценки. В икономическо отношение Еврозоната извади смесени резултати. Производството, особено в Германия, се сви и навреди на износа, но услугите останаха силни, подкрепяйки цялостната бизнес активност. Заетостта остана стабилна, като в сферата на услугите се наблюдаваше устойчиво наемане на служители.

Инфлационният натиск отслабна и през декември ЕЦБ запази лихвените проценти непроменени. Британският индекс FTSE All-Share нарасна с 33% (в USD) за годината, отбелязвайки едно от най-силните си представяния от повече от десетилетие. Това се дължеше на експозицията към глобалните печалби на многото международно ориентирани компании на Острова, на атрактивните оценки на акциите в Обединеното кралство спрямо пазарите в САЩ и на продължаващото търсене на дивидентни акции (въпреки опасенията за британския икономическия растеж). През последното тримесечие на 2025 г. се наблюдаваха забележителни различия на пазарите на европейски държавни облигации.

Гилт-овете на Великобритания се представиха по-добре, подкрепени от приетото предложение за бюджет, което облекчи фискалните опасения. В еврозоната облигациите на периферните държави като Италия, Испания и Гърция се представиха по-добре от основните пазари, докато доходността на германските ДЦК всъщност се повиши вследствие на подобрените прогнози за растежа и инфлацията (които увеличават шанса ЕЦБ да запази лихвените проценти непроменени). В отговор на външния натиск и икономическите предизвикателства Германия се отклони от дългогодишния си фискален консерватизъм, планирайки по-големи разходи за отбрана и инфраструктура. Пазарите реагираха негативно и доходността се повиши, което доведе до загуби за германските Бундове (доходността и цените на облигациите се движат в противоположни посоки).

Представяне на българския пазар

В навечерието на приемането на новата валута в България, Българската фондова борса (БФБ) бе окрилена и изпрати един изключително силен м. декември. Всички индекси на родната борса се оцветиха мощно в зелено, като представителният SOFIX отбеляза ръст от над 6.3% за месеца (!) и приключи годината с доходност от почти 30% (в BGN). Широкият BGBX40 индекс приключи също много успешно съответно месеца (+4.7%) и годината (+18.6%). Месецът мина с активна търговия при увеличени обеми (133% повече от предходния месец и 23% повече спрямо година по-рано), като рекордно рано през годината бе натрупан оборот от над 1 млрд. лева.

Радостна новина за родните инвеститори бе оповестяването, че капиталовите печалби от сделки и доходите от дивиденти на пазара за растеж на МСП – Beam на БФБ ще бъде освободен от данъчно облагане при същите условия, както тези на регулирания пазар на Борсата. Това става възможно заради удължаване на приетите законодателни текстове, които влизат в сила след 1 януари 2026 г. Така, сред сините чипове на борсата, най-голям ръст за месеца отбеляза акцията на холдинга „Доверие Обединен Холдинг“ АД, която скочи с над 35%, а най-слабо се представи акцията на застрахователят „Еврохолд България“ АД, която спадна с по-малко от 3%.

Архив ноември 2025

Общ преглед на пазара

Глобалните пазари на акции приключиха седем-месечна печеливша серия през ноември - най-дългия така печеливш период от 2021 г. насам. Индексът MSCI All Country World Equity отбеляза незначителна загуба от -0,1% за месеца (в USD). Развитите пазари отбелязаха умерени печалби, докато развиващите се пазари отбелязаха спад, което доведе до леко отрицателен резултат за целия индекс. Много от световните индекси прекараха месеца на отрицателна територия, преди ралито през последната седмица да обърне някои загуби. В края на ноември широкият американски пазар беше без промяна, след като преживя вътре-месечна волатилност и между-секторна ротация. Опасенията на инвеститорите относно възвръщаемостта на изкуствения интелект, високите оценки на акциите и нарастващия корпоративен дълг, натежаха върху настроенията. По-слабите икономически данни, в т.ч. слабостта на пазара на труда, повишиха възможността за намаляване на лихвите през декември, подхранвайки ралито в края на месеца. Федералният резерв (Фед) също смекчи тона си относно бъдещите повишения на лихвите, което засили оптимизма. Въпреки добрите резултати акциите на Nvidia спаднаха с над 12% през месеца на фона на конкуренцията от страна на новия чип Gemini на Google, което допринесе за волатилността в технологичния сектор.

Европейските пазари бяха един от силните региони през месеца, подкрепени от благоприятните данни за инфлацията и ръста на заплатите, които компенсираха слабите потребителски разходи. Еврото поскъпна, тъй като нараснаха очакванията, че Европейската централна банка (ЕЦБ) ще запази лихвените проценти без промяна. Обединеното кралство продължи да се бори с висок бюджетен дефицит и безработица, което изисква високи данъци, въпреки че надеждите за намаляване на дефицита и за потенциално намаляване на лихвите доведоха до скромни печалби при акциите. Доходността от акции в Германия остана слаба, тъй като правителственият пакет от стимули не постигна особен напредък в подобряването на корпоративната производителност и икономическия растеж.

Развитите пазари в Азия се понижиха, тъй като Японската централна банка запази войнствената си позиция, акцентирайки върху инфлационните аспекти на слабата йена. Пазарът в Южна Корея най-накрая се охлади през ноември, като спадна с повече от 4% (в собствена валута), но остава с над 77% нагоре от началото на годината! Пазарът в Хонконг се повиши, движен висока активност (броят IPO на китайски компании бележи четиригодишен връх), но все пак приключи месеца с малка загуба в USD. Развиващите се пазари преживяха най-лошия си месец от последната една година – Китай продължи да изпитва затруднения, тъй като промишленото производство продължи да се свива, според индекса на мениждърите по покупки (PMI), а PMI индексът на услугите изпадна в свиване за първи път от декември 2022 г. Определено м. ноември донесе промяна в настроенията на инвеститорите. Някои от най-добре представящите се сектори през годината – включително Информационните технологии и Комуналните услуги – бяха сред изоставащите през месеца, до голяма степен поради опасения, свързани с изкуствения интелект и политиките (фискална, монетарна). От друга страна, някои по-дефанзивни сектори – включително Здравеопазване и Основни потребителски стоки – бяха сред лидерите за месеца, тъй като инвеститорите търсеха възможности извън ИТ. Глобалните пазари на облигации като цяло не се промениха много. Индексът Bloomberg Global Aggregate Bond спадна незначително през месеца (0.08% в USD), тъй като по-слабите данни за пазара на труда и потребителското доверие в САЩ оказаха известна подкрепа на пазарите за облигации, докато усещането за повече облигационни емисии и по-голямо бъдещо предлагане натискаха цените на облигациите.

Пазарът в САЩ

През ноември доходността на пазарите за акции в САЩ беше без промяна, което отразяваше страховете за възвръщаемостта на инвестициите в изкуствен интелект (ИИ) и променящите се очаквания за паричната политика. Водещият индекс S&P500 завърши месеца на положителна територия (0,13% в USD), приключвайки седми пореден положителен месец - рядък бичи сигнал и една от най-дългите серии от месеци с превес на рисковите активи. Минаването през месеца обаче не беше гладко. Волатилността, измерена чрез индекса VIX, скочи до най-високата си стойност от разпродажбите през април (предизвикани от митата на Тръмп), преди да спадне през последната седмица на ноември. Това се дължи на два основни фактора. Първо, изкуственият интелект разпали растежа на технологичния сектор, но през ноември се появиха съмнения дали бързата експанзия (чрез колосални капиталови разходи) и високите оценки са устойчиви. Този скептицизъм натежа върху акциите на технологичните компании, особено върху акциите с голяма пазарна капитализация в САЩ, свързани с ИИ.

Въпреки че през третото тримесечие Nvidia надмина очакванията както за приходите, така и за нетната печалба, акциите ѝ спаднаха с над 12%, след като Google обяви новия си конкурентен чип Gemini. Така, дори при силни технологични продажби, пазарната реакция беше приглушени, което показва притесненията на инвеститорите относно високите очаквания за бъдещия растеж. На второ място, за несигурността през месеца допринесе паричната политика. Въпреки че спирането на работата на правителството приключи през ноември, забавените икономически данни, по-слабият пазар на труда и продължаващата инфлация направиха неясен следващия ход на Фед. Тази несигурност относно бъдещите лихвени проценти разтревожи инвеститорите и настроeнието им се промени. Докато „растежните“ акции (особено акциите на най-големите американски компании) се представиха по-добре през изминалата година, през ноември водещи бяха акциите „със стойност“.

Дефанзивните сектори като Здравеопазване, Основните потребителски стоки и Материали се представиха по-добре, докато Информационните технологии, Комуналните услуги и Промишлеността изостанаха. Тази впечатляваща секторна ротация беше подчертана от акциите с малка и средна капитализация (често по-„стойностно“ ориентирани), които се представиха по-добре от големите компании. Американската икономика продължи да демонстрира устойчивост. Сезонът на отчетите за третото тримесечие потвърди силните фундаментални показатели. В S&P500 81% от компаниите надхвърлиха очакванията за печалбите, като годишният ръст бе 13%. Технологичните компании бяха лидери, като ръстът на печалбите им е над 22% спрямо година по-рано. Въпреки тези резултати реакцията на пазара беше слаба, което предполага, че високите очаквания може би вече са оценени. С наближаването на Деня на благодарността, слаби данни за пазара на труда увеличиха вероятността за намаляване на лихвените проценти през декември, което подхрани ралито в края на месеца. В периода от късния октомври до 20 ноември високотехнологичният индекс на акциите NASDAQ 100 спадна с 8%, но до края на месеца отново нарасна с почти 6%. По-малко враждебния тон на Фед също засили оптимизма за акциите.