Полезни факти за инвестициите

Какво е инвестиция?

Инвестицията е актив или предмет, придобит с цел генериране на доход или поскъпване. Поскъпването се отнася до увеличаване на стойността на даден актив с течение на времето. Когато дадено лице закупи актив като инвестиция, намерението не е той да се консумира, а по-скоро да се използва в бъдеще за създаване на богатство. Една инвестиция винаги се отнася до изразходването на някакъв ресурс днес – време, усилия, пари или актив – с надеждата за по-голяма печалба в бъдеще от това, което е било вложено първоначално.

Защо да инвестирате?

Спестяването винаги е умен ход, но е най-полезно като резерв за неочаквани ситуации. Ако лихвата върху спестяванията ви не е достатъчна, а инфлацията оскъпява живота, с годините с едни и същи парични средства може да се купи все по-малко. Затова инвестирането е добра възможност да подобрите или запазите стандарта си на живот. Междувременно инвестирането ви позволява потенциално да използвате парите си, за да правите повече пари. Ако го сравним с колоезденето, спестяването е като безопасен градски велосипед, а инвестирането като пъргав състезателен велосипед. Единият ще пренесе парите ви от А до Б и не много повече, докато другият включва малко повече риск, но може да позволи на парите ви наистина да излетят.

В какво и как да инвестирате със СИП?

Когато инвестирате чрез Систематичен инвестиционен план (СИП) всеки месец определена от Вас сума автоматично се инвестира в избран от Вас взаимен фонд, дистрибутиран от ОББ.

Взаимният фонд е фонд, който набира капитал от множество инвеститори. Този капитал впоследствие се инвестира в портфолио от акции, облигации, други фондове или парични средства.

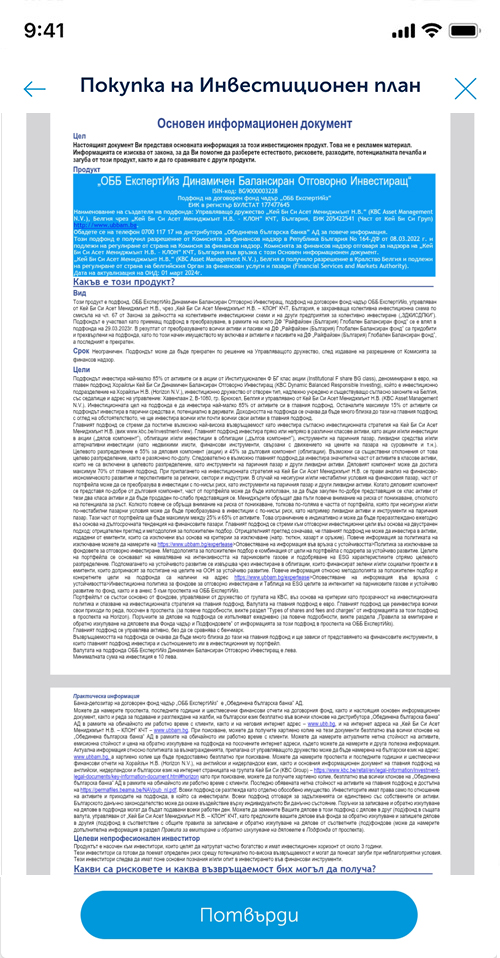

Взаимните фондове имат различен рисков профил и инвестиционен хоризонт, с които всеки клиент следва да се запознае.

Взаимните фондове инвестират средствата на клиентите си в различни финансови инструменти.

Някои от най-разпространените възможности включват:

- Акции

Ценна книга, която дава право на собственост от определена компания. Притежанието на дял от компанията дава право на част от печалбата ú всяка година. Тази печалба се получава най-често като парична сума (банков превод), която се нарича дивидент или ако се вложи отново в бизнеса на компанията, като увеличение на нейната стойност (цена). Когато акциите поскъпнат, печaлбата от разликата между цената, на която е закупена акцията и цената, на която се продава, се нарича капиталова печалба.

Исторически погледнато, акциите предлагат добра защита срещу инфлацията, особено акциите на компании с конкурентно предимство и ценова сила. Ценова сила е степента, до която дадена компания може да повишава цените си без да намалява търсенето за продуктите й.

•Корпоративните печалби следват икономическия растеж

•Цените на акциите следват корпоративните печалби - Облигации

Ценна книга, която най-общо казано представлява дълг (заем), който държава или компания е взела. За да получи необходимата сума (по този заем) държавата или компанията продава облигации. Срещу тези облигации тя получава заемът, а придобилите облигациите получават от държавата или компанията лихва под формата на периодични плащания. При тези периодични плащания често се изплаща само лихва, а връщането на първоначалната дължима сума (главница, която също се нарича номинална стойност на облигацията или номинал) остава в самия край, наричан падеж заедно с последното лихвено плащане. Плащанията на лихва и връщането на главница по облигациите, най-често е задължително без възможност за пропускане на плащане. Ако това се случи, кредиторите (пенсионен фонд, взаимен фонд или друг инвеститор) могат да поискат обявяването в несъстоятелност на издателя на облигациите – държава или компания.

Облигациите отново носят текуща доходност

•След години на ниски лихвени проценти, последвани от бързо и рязко покачване на лихвите през 2022 г., отново има доходност в облигациите

•Те пак са в състояние да изпълняват ролята си на буфер при спадове - Инвестиционни (взаимни) фондове

Tези фондове инвестират в различни финансови инструменти, включително акции и облигации. Подобно обединяване на различни видове означава, че резултатите на фонда не зависят само от един сектор или компания. Професионалните мениджъри на фондове постоянно наблюдават и правят корекции, в зависимост от пазарната ситуация.

Взаимният фонд се управлява от сертифициран портфолио мениджър, който взима решения къде да инвестира и каква част от портфолиото да вложи във всеки един финансов инструмент. Когато инвестира, портфолио мениджърът следва предварително определена инвестиционна политика (наричана още стратегия), с която всеки един инвеститор във фонда трябва да се запознае преди да инвестира. Това е задължително, за да се увери инвеститорът, че политиката на този взаимен фонд отговаря най-точно на неговите очаквания и цели. Пълна информация се съдържа в документите на взаимния фонд.

Защо парите обичат дългосрочните инвеститори?

Полезното на регулярното инвестиране е, че изграждате здравословни финансови навици, които добавят стойност в дългосрочен план и ви доближават до вашата цел.

За целите, които сте определили и стратегията, която сте избрали за постигането им, важно е да бъдете постоянни, за да се придържате към пътя, който сте поели.

Разбира се, инвестирането може да бъде емоционално, но не се изкушавайте да се отклоните от плана ви. Не забравяйте, че планът ви може да се представи според очакванията, ако се придържате към препоръчителния период за инвестиране.

Регулярният характер на инвестиране ви дава възможност да се възползвате от осреднена цена на дял, която би могла да е във ваша полза при колебания във финансовите пазари и при дългосрочен хоризонт. Като инвестирате по различно време, вие получавате с времето средна цена и не е нужно да се колебаете дали сте избрали правилния момент да инвестирате парите ви.

Какви са 7-те най-често срещани грешки в света на инвестициите?

- Краткосрочна информация в медиите

Инвестицията в СИП позволява да се изолираме от информацията в медиите. Регулярните инвестиции дават възможност краткосрочните новини да не влияят върху постигането на дългосрочните ни цели.

- Липса на ясни инвестиционни цели

Систематичният инвестиционен план дава възможност за концентрация върху основните дългосрочни цели, които следва да бъдат съобразени с финансовия и житейски план на всеки клиент.

- Липса на достатъчно диверсификация

Систематичният инвестиционен план дава възможност за регулярни инвестиции във фонд, съставен от множество финансови инструменти – акции, облигации, други фондове и т.н. Така се създава диверсификация, която помага да се избегне риска от концентрация в един или малко на брой инструменти. Намирането на баланс между дългосрочните инвестиционни цели и рисковия профил на фонда е ключово за доброто представяне.

- Голяма волатилност на финансовите пазари

Дългосрочното инвестиране включва добре диверсифицирано портфолио, предназначено да осигури подходящите нива на риск и възвръщаемост при различни пазарни сценарии. Но дори и след създаването на подходящото портфолио, е трудно да се предвижда или контролира в каква посока ще поеме пазарът и каква възвръщаемост ще реализира инвестицията. Регулярното и дългосрочно инвестиране дава възможност за минимизиране на краткосрочните пазарни колебания.

- Липса на ясно дефиниран инвестиционен хоризонт

Дългосрочното инвестиране включва добре диверсифицирано портфолио, предназначено да осигури подходящите нива на риск и възвръщаемост при различни пазарни сценарии. Но дори и след създаването на подходящото портфолио, е трудно да се предвижда или контролира в каква посока ще поеме пазарът и каква възвръщаемост ще реализира инвестицията. Регулярното и дългосрочно инвестиране дава възможност за минимизиране на краткосрочните пазарни колебания.

Инвестиционният хоризонт е времето, през което инвеститорът държи своята инвестиция преди да я продаде. Продължителността му се влияе от няколко различни фактора – но основно може да се посочи толерантността към риска. В основния информационен документ на всеки един взаимен фонд е посочен препоръчителен период на държане. Периодът на държане се определя с цел да се намали риска от пазарни колебания и да се осигури достатъчно време за възстановяване на базовите активи в случай на неблагоприятни пазарни условия. Теоретично се смята, че ако периодът за инвестиране е относително кратък, не е препоръчително да се поема контролиран риск под формата на инвестиция във взаимен фонд, защото са възможни непредсказуеми движения в краткосрочен план. Инвестицията би могла да се развие, ако е с дългосрочен хоризонт от поне един бизнес цикъл.

Инвестиционните хоризонти до голяма степен се определят от целта и стратегията. Например, инвестирането за първоначална вноска за къща за може би две години, ще се счита за краткосрочен времеви хоризонт, докато инвестицията за образование ще бъде средносрочен времеви хоризонт, а за пенсиониране- дългосрочен времеви хоризонт. Всеки инвеститор трябва внимателно да прецени собствените си цели и времето на инвестицията, преди да реши къде да вложи парите си. Всеки инвеститор следва сам да определи оптималния баланс между риск и доходност.

- Поемане на твърде много, твърде малко или грешен риск

Инвестирането включва поемане на известно ниво на риск в замяна на потенциална печалба. Поемането на голям риск може да доведе до големи вариации в доходността на инвестициите, които може да са извън зоната на комфорт. Поемането на малък риск може да доведе до ниска възвръщаемост, за да се постигнат финансовите цели. Всеки инвеститор трябва да се увери, че познава своята финансова и емоционална способност да поема инвестиционни рискове.

- Ограничаване на емоционалните решения

Регулярното инвестиране дава възможност да се ограничат емоциите при вземането на инвестиционно решение. Систематичните инвестиции отрязват върховете и спадовете и помагат да се изглади дългосрочният тренд.

Звучи интересно?

Поговорката „капка по капка вир става“ е позната на почти всеки. В днешната потребителска култура обаче изглежда все по-трудно тази мъдрост да се превърне в реалност. Дори се чудим на нашите родители, баби и дядовци, които са успели да заделят средства дори и с по-малко доходи. За щастие и вие вече можете да го направите! След като се запознахте с основните характеристики на продукта, както и как работят фондовите и финансови пазари, заявяването на СИП е следващата съзнателна стъпка към по-голяма финансова свобода. А тя ще ви донесе спокойствието да се насладите на нещата, които са важни за вас.