Банковата индустрия в Централна и Източна Европа расте по-бързо от БВП. Райфайзен – с по-висок темп на развитие от средния за банките в Централна и Източна Европа

11 октомври 2005

ЦЕНТРАЛНА И ИЗТОЧНА ЕВРОПА – ДИНАМИЧНО РАЗВИВАЩ СЕ РЕГИОН СЪС ЗНАЧИТЕЛЕН ПОТЕНЦИАЛ

Банковата индустрия в страните от Централна и Източна Европа се развива с темпове по-бързи от тези на техните икономики, а банките от групата на Райфайзен регистрират по-висок темп на развитие от средния за банковата индустрия в страните от региона. Това се отбелязва в последното изследване на Райфайзен Рисърч за банковата индустрия на страните от региона. Изданието обръща внимание на големия потенциал на страните от Централна и Източна Европа, тяхното динамично развитие и подчертано добрите перспективи за бъдещия им растеж и просперитет. Заедно с това се посочва, че пазарите на региона остават сравнително ненаситени по отношение на финансови и банкови услуги. Дори в новоприсъединилите се страни, с по-развита банкова система, банковите активи и кредитите като процент от БВП са съществено по-ниски от тези в Еврозоната. В това анализаторите на Райфайзен виждат бъдещия потенциал за банките – посрещането на нарастналото търсене и предлагането на по-пълна гама банкови услуги.

• БАНКИТЕ С ПО-ГОЛЯМО ПРИСЪСТВИЕ В ЮГОИЗТОЧНА ЕВРОПА И ОБЩНОСТТА НА НЕЗАВИСИМИТЕ ДЪРЖАВИ СЕ РАЗВИВАТ ПО-ДОБРЕ ОТ ТЕЗИ В ЦЕНТРАЛНА ЕВРОПА

Тези банки успяха не само да регистрират по-висок растеж благодарение на динамичния ръст на кредитирането в тези региони, но и да увеличат пазарния си дял - развитие, което бе подпомогнато както от процеса на сливане и поглъщане в Югоизточна Европа и Общността на независимите държави /ОНД/, така и от преориентирането към банкирането на дребно. Това е особено валидно за Райфайзен Интернешънъл (РИ), който има над 10 % пазарен дял в страните от Югоизточна Европа. През 2004г., например, общите активи на дъщерната банка на РИ - Райфайзенбанк България - се увеличиха с 137% в сравнение с общите активи на банковия сектор в България, които регистрираха нарастване от 43.8%. С балансово число от над 1 млрд. евро, Райфайзенбанк се нарежда сред петте най-големи банки в страната, благодарение на органичния си растеж, разширяването на клоновата мрежа, увеличаването на депозитната база и акцента върху инвестиционното банкиране.

За феноменалното развитие на банковата система в България през 2004г. допринесоха приключването на преговорния процес ЕС, благоприятното влияние на преките чуждестранни инвестиции и достигнатия ръст на БВП от 5.6% - най-висок от началото на преходния процес в България.

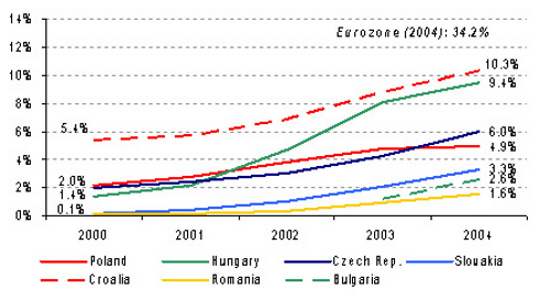

• ИПОТЕЧНИ КРЕДИТИ – ВСЕ ПО-ВАЖНА И ДИНАМИЧНА ОБЛАСТ В КРЕДИТИРАНЕТО

Благодарение на голямото търсене на заемен капитал в страните от Югоизточна Европа и ОНД кредитите, съотнесени към БВП в тези страни, продължиха да нарастват с бързи темпове и през 2004г. Най-важна и динамична област в кредитирането за последните няколко години във всички страни от Централна и Източна Европа остава, по мнението на аналитиците на Райфайзен Рисърч, ипотечното кредитиране. През 2004г. обемът на ипотечните кредити в някои от новоприсъединилите се страни нарастна до 10% от БВП, което отново е свидетелство за наличието на голям потенциал за достигане равнището на този показател в Еврозоната (34 % от БВП).

Централна и Източна Европа

Ипотечни кредити, в % от БВП

Източник: По данни на Централните банки, Raiffeisen RESEARCH

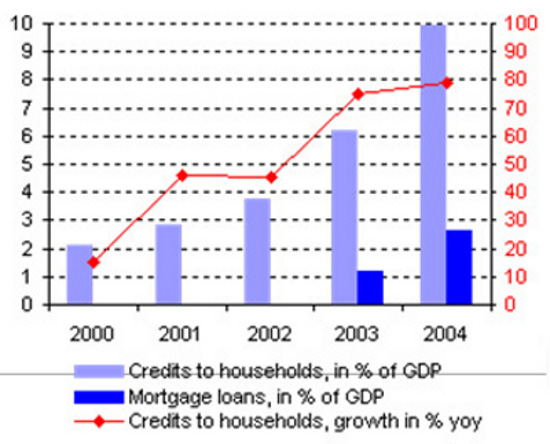

В България, както и в Румъния, ръстът на ипотечното кредитиране закономерно последва този на останалите страни, което според анализаторите се дължи в не малка степен на правните и институционалните реформи, предприети в съответствие с изискванията на ЕС. През 2004г. обемът на ипотечни заеми, отпуснати от българските банки достигна 2.6% от БВП на България, което е предпоставка за силен растеж на този сегмент през следващите години. Само за 2004г. портфейлът от ипотечни кредити на Райфайзенбанк нарастна със 163%, при среден ръст от 146% за цялата банкова система. Въпреки ръста на кредитирането в страната ни, кредитният портфейл на банковия сектор у нас продължава да запазва доброто си качество, а процентът на класифицираните кредити през 2004г. е намалял до 7.1% (2003 – 7.3%) от общото количество кредити.

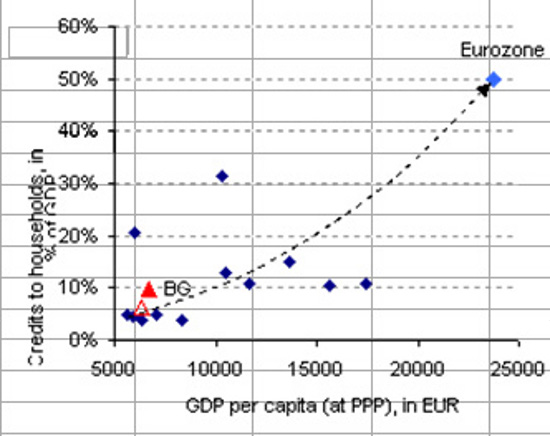

България. Кредити за домакинствата и ипотечни заеми в % от БВП

и годишен ръст

България. Кредити за домакинствата в % от БВП спрямо БВП на

глава от население

Забележка: Данните са към края на 2004

Източник:БНБ, Raiffeisen RESEARCH

Общият кредитен бум в Централна и Източна Европа предизвика загриженост за икономическата стабилност в някои страни поради засилване на вноса на потребителски стоки, което доведе до увеличаване на търговския дефицит, а оттам и на дефицита по платежния баланс. Поради това някои от Централните банки, в това число на България, Румъния и Хърватия, предприеха различни рестриктивни мерки с цел ограничаване на кредитирането. Както се отбелязва в изследването обаче, много трудно ще бъде ограничаването на ръста на кредитирането без това да се отрази отрицателно върху фирмените кредити, а в същото време икономиките на тези страни и тяхната конкурентноспособност, зависят от фирменото кредитиране и в частност от предоставянето на изгодни заеми за малките и средните предприятия.

- ДЕПОЗИТИ И АЛТЕРНАТИВНИ ИНСТРУМЕНТИ

Докато в страните от Централна Европа депозитите през 2004г. показват много по-умерено нарастване в процентно отношение към БВП, ситуацията в повечето страни от Югоизточна Европа, е различна. Тук депозитите продължиха възходящия си темп благодарение на покачването на доверието в банковата система, банковата приватизация и сравнително по-високите лихвени проценти. Като една от причините за намаляване на ръста на депозитите от домакинствата в страните от Централна Европа, анализаторите сочат появата на алтернативни форми на спестявания като взаимните фондове, които дават възможност за получаване на по-висока доходност чрез инвестиции в професионално управлявани и диверсифицирани потфейли. В страните от Централна Европа вече са налице признаци, че този растящ пазар на взаимни фондове ще продължи да се развива по възходяща линия и през следващите няколко години. В България съотношението на активите под управление спрямо БВП засега е под 1% и както се отбелязва в изследването, това е многообещаващо за бъдещото развитие на взаимните фондове и колективните инвестиционни схеми.

- ПРИВАТИЗАЦИЯТА ПРИКЛЮЧВА, НАРЕД Е КОНСОЛИДАЦИЯТА

Както в България, така и в повечето страни от Централна и Източна Европа (без ОНД) банковата приватизация е в процес на приключване. Поради нарастващото значение на банкирането на дребно и кредитирането на малки и средни предприятия, размерът на самите банки се превръща във все по-важен фактор за рентабилността на банките и тяхната ефективност. Поради това банките търсят нови възможности за своето развитие чрез придобиване на други банки - собственост на местни инвеститори, на чуждестранни нестратегически инвеститори или международни банкови групи с ограничено присъстие в Централна и Източна Европа. Допълнителен катализатор за банковата консолидация са намаляващите лихвени маржове в региона, по-високите изисквания към капиталовата адекватност на банките, свързана с бързия растеж на техните активи, както и въвеждането на стандартите по Базел II.

Авторите на изследването обаче обръщат внимание на това, че не са много банките, дори и сред тези с по-малък пазарен дял, които са готови да се освободят от своите банкови инвестиции в региона. Докладът отбелязва, че повечето банкови мениджъри търсят възможност да създадат допълнителна стойност за своите акционери чрез консолидация, дори ако трябва да платят цена, която надвишава нетните активи на придобиваната банка. Според аналитиците на Райфайзен Рисърч, интерес към някои от българските банки проявават Банк Полски, Комерцбанк и Нова Люблянска Банка. Същевременно те подчертават, че възможностите за потенциално поглъщане на добри банки в региона постепенно се изчерпват, като правят извода, че при невъзможност да се изкупи банка в Централна и Източна Европа, остава алтернативата да се инвестира в голяма банкова групировка, която има присъствие в региона.